Sursa foto: Inquam Photos / Sabin Cirstoveanu

Sursa foto: Inquam Photos / Sabin Cirstoveanu

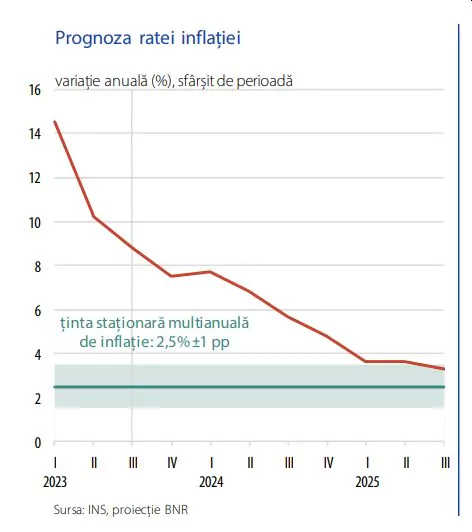

Prognoza de inflație pentru sfârșitul anului curent rămâne la 7,5%, dar avem o revizuire ascendentă a traiectoriei pe parcursul anului 2024, în contextul majorărilor legiferate ale unor taxe și impozite, a anunțat guvernatorul Băncii Naționale a României, Mugur Isărescu, în prezentarea de azi a raportului trimestrial asupra inflației. Procesul dezinflaționist este anticipat să continue, cu această întrerupere temporară în T1 2024 (când vor intra în vigoare noi taxe și impozite). România a ajuns să aibă a doua cea mai mare rată anuală a inflației din UE după Ungaria.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Consiliul de administraţie al Băncii Naţionale a României a decis în ședința de miercuri menținerea ratei dobânzii de politică monetară la nivelul de 7,00 la sută pe an. Ratele dobânzilor facilităților permanente au fost, de asemenea, menținute la 6,00 la sută pe an în cazul celei de depozit și la 8,00 la sută pe an în cazul celei de creditare. Pe ansamblul trimestrului II 2023, așa cum s-a anticipat, rata anuală a inflației și-a accelerat considerabil descreșterea, reducându-se de la 14,53 la sută în martie la 10,25 la sută în iunie.

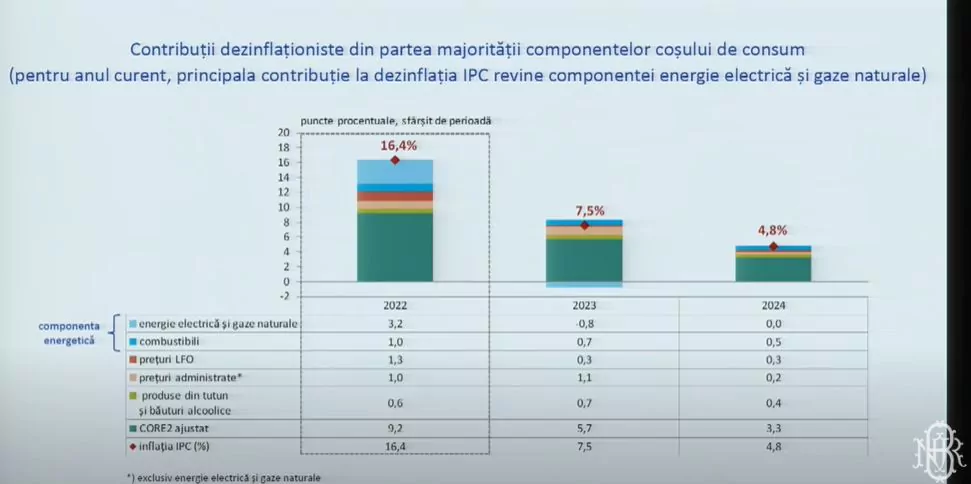

Scăderea a fost antrenată în continuare în principal de dinamicile prețurilor energiei și combustibililor, care și-au accentuat trendul descendent, sub impactul efectelor de bază, al evoluției cotației țițeiului și al schemelor de plafonare a prețurilor la electricitate și gaze naturale. În același timp, rata anuală a inflației CORE2 ajustat a continuat să se reducă gradual, ajungând la 13,5 la sută în iunie, de la 14,6 la sută

în martie, pe fondul intensificării efectelor de bază dezinflaționiste, al descreșterii cotațiilor mărfurilor, prioritar agroalimentare, și al ajustării descendente a anticipațiilor inflaționiste pe termen scurt.

Mugur Isărescu a prezentat azi raportul trimestrial asupra inflației.

Raportul integral poate fi consultat AICI

Principalele declarații ale guvernatorului BNR:

- Datele din raport și informațiile sunt cele care au apărut până spre mijlocul lunii octombrie

- Rata anuală a inflației IPC și-a menținut traiectoria descrescătoare în trimestrul III. Avem o scădere a indicelui general, cât și a indicelui CORE 2 ajustat, inflația pe care o urmărim în mod deosebit, sensibilă la politica monetară.

- Clasamentul european: La inflația IAPC (indecele armonizat al prețurilor de consum), ne menținem o poziție relativ bună pe baza acestui indice calculat ca variație medie anuală (12 luni/ 12 luni). Am pierdut în mod categoric din poziția relativ mai bună din perioada anterioară, în ceea ce privește variația anuală (lună/lună). Eram pe locul 7-8 în lunile de vară, acum am ajuns pe locul 2, singura țară care are o variație anuală mai mare decât noi e Ungaria. De ce? Principalul factor e cel caracteristic României: avem un deficit fiscal mai mare, o poziție fiscal bugetară mai vulnerabilă și încă nu au intrat în efect măsurile pentru a reduce acest deficit bugetar. Menționăm că datele Eurostat din octombrie arată că inflația anuală a coborât la 4,3% în zona euro în luna septembrie și la 4,9% în UE, iar cele mai mari rate anuale au fost înregistrate în Ungaria (12,2%), România (9,2%) și Slovacia (9,0%).

- Evoluția prețurilor agro-alimentare în trimestrul 3 a fost forța motrice care a dus inflația în jos. Motivele: în UE și în România au fost recolte relativ bogate la cereale, măsura plafonării adaosului comercial a contribuit.

- Avem o revizuire ușor descendentă a anticipațiilor pe termen mediu și lung

- Înainte de criza energetică, mai toate creșterile de preț erau concentrate la 2-3%, în limita țintei noastre. În 2021 am avut debutul crizei energetice, în 2022 șocurile se propagă în prețurile finale.

- Avem semne timide de relaxare a pieței muncii în trimestrul III, s-a diminuat ritmul angajărilor. Trebuie să fim foarte atenți la acest tip de inflație, cu majorarea costurilor salariale

- Avem o tempereare a creșterii economice în trimestrul II, care va continua și în trimestrul III, nu vedem deocamdată semnele unei recesiuni, dar temperarea creșterii e evidentă. Să dai inflația în jos fără să intri în recesiune e o treabă foartea grea. Va trebui să fim atenți la mixul de politici economice.

- Cursul de schimb ne ajută. Am evitat o inflație mai mare în primii doi ani după declanșarea crizei energetice și în jumătatea acestui an, dar prima de risc a României e cea mai mare. Principalul factor: situația deficitelor gemene (cel fiscal și cel de cont curent rămân încă mari)

- Prognoza de inflație pentru sfârșitul anului curent rămâne la 7,5%, dar avem o revizuire ascendentă a traiectoriei pe parcursul anului 2024, în contextul majorărilor legiferate ale unor taxe și impozite (impactul de runda 1 al creșterilor de TVA și accize asupra inflației IPC este estimat la 0,9 puncte procentuale)

- Procesul dezinflaționist este anticipat să continue, cu o întrerupere temporară în T1 2024 (când vor intra în vigoare noi taxe și impozite). Ajungem în intervalul țintei la orizontul Trimestrului 3 din 2025. Nu este rău, în contextul a două războaie și atâtor incertitudini. Deocamdată, prognoza arată bine.

- Ce riscuri vedem la adresa prognozelor: La impactul prețurilor materiilor prime a bunurilor intermediare și finale, în contextul conflictului din Orientul Mijlociu, vedem riscuri în sus. Politica fiscală și cea a veniturilor aduc riscuri în ambele sensuri – unele, cum sunt măsurile de majorare a unor taxe care se duc direct în prețuri – în sens de creștere a prețurilor, dar din punct de vedere a cererii agregate, atingerea obiectivului de deficit bugetar duce inflația în jos. Pe piața muncii, luând în considerare și anul electoral, riscurile sunt de a împinge prețurile în sus.

- Isărescu a fost întrebat care este poziția sa, după discuțiile pe Legea pensiilor, în contextul avertismentului de la Ministerul Finanțelor că nu s-au identificat surse de finanțare pentru creșterea pensiilor și a perspectivelor legate de creșteri de taxe inevitabile și de pericolul pentru deficitul bugetar. “Noi pornim judecata de la faptul că atingerea țintelor fiscal bugetare sunt esențiale. Guvernul și parlamentul trebuie să găsească soluții să ducă deficitele în țintele pe care ni le-am asumat cu UE. Cum se va face asta? Noi sprijinim orice mix de politici, reduceri de cheltuieli, majorări de taxe care duc la acest lucru. Dar sprijinim ce e realist. Eu, personal, nu văd cum o fi România mai altfel decât alte țări din UE care ajung la echilibru bugetar cu 32-36% venituri din PIB și noi să facem asta cu 27%. Că vom creștem veniturile prin colectare mai bună, prin reducerea evaziunii, că reducem și pe alte căi – asta e datoria politicii fiscal bugetare, noi sprijinim orice măsură, dar să fie realistă”.

- Își permite România creșterea pensiilor și salariilor? “Când avem datele, le comentăm pe bază de analiză, deocamdată nu le avem”.

- Despre așteptări prind modificarea ratei dobânzii de politică monetară: “Avem o inflație încă mare, este peste rata de politică monetară, nu e clar că ea se duce în jos, poate să apară și o curbă. Pot fi șocuri pe care nu le știm. Nici nu e momentul să discutăm despre o eventuală reducere a ratei dobânzii”.