Sursa foto: Pexels / Pixabay

Sursa foto: Pexels / Pixabay

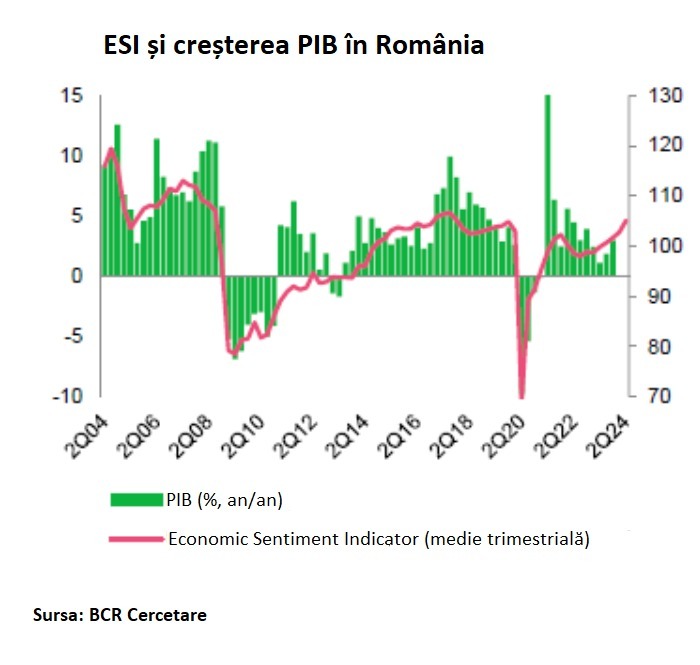

Indicatorul de încredere al mediului de afaceri în economia din România, publicat în fiecare lună de Comisia Europeană (Economic Sentiment Indicator – ESI), a înregistrat o nouă creştere în luna aprilie, semnalând o îmbunătăţire a ritmului creşterii economice în prima lună din cel de-al doilea trimestru al anului, comparativ cu lunile anterioare.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Indicatorul Comisiei pentru România a înregistrat o valoare de 105,1 puncte în aprilie, în creștere cu 1,1 puncte față de luna martie și cu 3,2 puncte peste valoarea din februarie, semnificativ peste media pe termen lung a ESI de 100 de puncte. Încrederea în economie s-a îmbunătățit în toate sectoarele, adică atât în industria prelucrătoare, cât și în servicii, construcții și comerțul retail.

Evoluția ESI, care are un grad de corelare ridicat cu dinamica creșterii economice, este în acord cu cel mai recent raport de la Institutul Național de Statistică (INS) privind tendințele în economie în perioada aprilie-iunie, publicat în debutul săptămânii. Potrivit sondajului realizat de INS, managerii chestionați anticipează creştere a activităţii economice în toate cele patru sectoare ale economiei (industrie prelucrătoare, construcţii, comerţ cu amănuntul şi servicii), precum şi noi majorări de preţuri şi o relativă stagnare a numărului de salariaţi, excepţie fiind construcţiile şi comerţul cu amănuntul.

Companiile chestionate de Institutul Național de Statistică (INS) au raportat până acum, în fiecare raport lunar asupra tendințelor activității economice din acest an, intenții clare de creștere de prețuri, pe linie, în toate domeniile de activitate: industrie prelucrătoare, construcții și comerț cu amănuntul. Aceste intenții s-ar putea să dea peste cap prognozele privind dinamica inflației din acest an și direcția dobânzilor, mai ales în contextul în care Banca Națională a României (BNR) este anticipată să scadă dobânzile la ședința din această lună.

Și în lunile anterioare ESI a înregistrat evoluții pozitive care indică creștere economică în accelerare în primul trimestru din 2024 raportat la ultimul trimestru din 2023, când evoluția secvențială a PIB a fost negativă (-0,5% raportat la T3 2023), dar cea anuală tot în creștere.

Economia este sprijinită în acest an de cheltuielile asociate anului electoral (cheltuieli publice ridicate cu investițiile locale), precum și de majorările de pensii și salarii publice care sprijină consumul gospodăriilor. Un alt impuls semnificativ îl reprezintă investițiile prin fonduri europene.

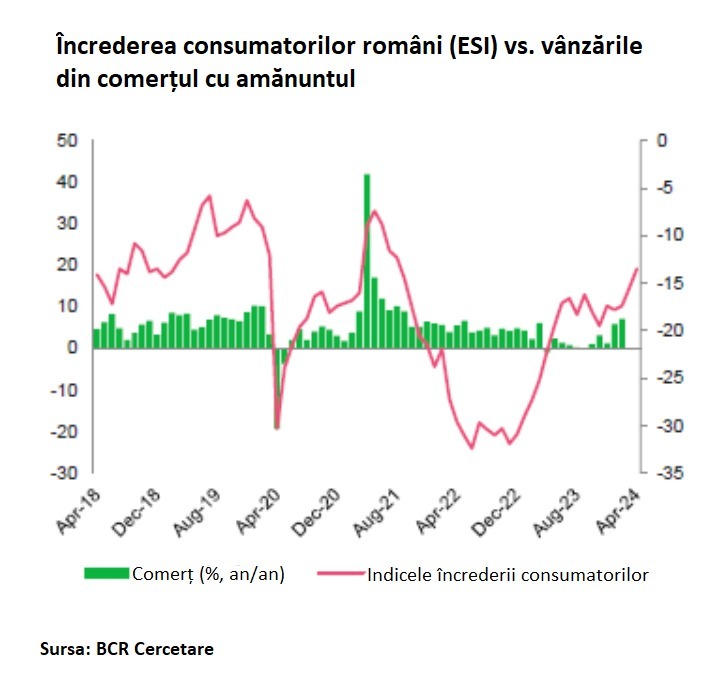

Totodată, Comisia Europeană a inclus în indicele general pentru aprilie, pentru prima dată din 2020 încoace, încrederea consumatorilor români. Potrivit sondajului realizat de Comisia Europeană, consumatorii raportează o situație financiară mai bună în comparație cu lunile precedente, iar pentru lunile următoare anticipează la fel o îmbunătățire a situației lor financiare și intenții mai mari pentru o achiziție majoră în următoarele 12 luni.

Media pe primele 3 luni din acest an pe indicatorul privind încrederea consumatorilor se află peste media pentru trimestrele precedente, în corelare cu dinamica comerțului cu amănuntul din primele 2 luni ale anului, pe care INS a publicat date oficiale. Pe mărfuri nealimentare s-a înregistrat în februarie o creștere aparentă (există anumite întrebări cu privire la metodologie, în urma schimbării anului de referință) a comerțului retail de 14,1% an/an, grație creșterilor de salarii din piața muncii.

Per total, încrederea managerilor din comerţul cu amănuntul a crescut la 12,1 puncte în aprilie de la 9,3 puncte în martie, pe fondul îmbunătățirii cererii consumatorilor și așteptări mai mari pe partea de comenzi în următoarele 3 luni, în timp ce în servicii încrederea a urcat la 8,4 puncte în aprilie de la o valoare de 7,4 puncte în martie.

Și în sectorul de construcţii încrederea s-a îmbunătățit pe fondul unor comenzi în creștere, iar firmele din domeniu au raportat intenții mai mari de angajare pentru următoarele luni.

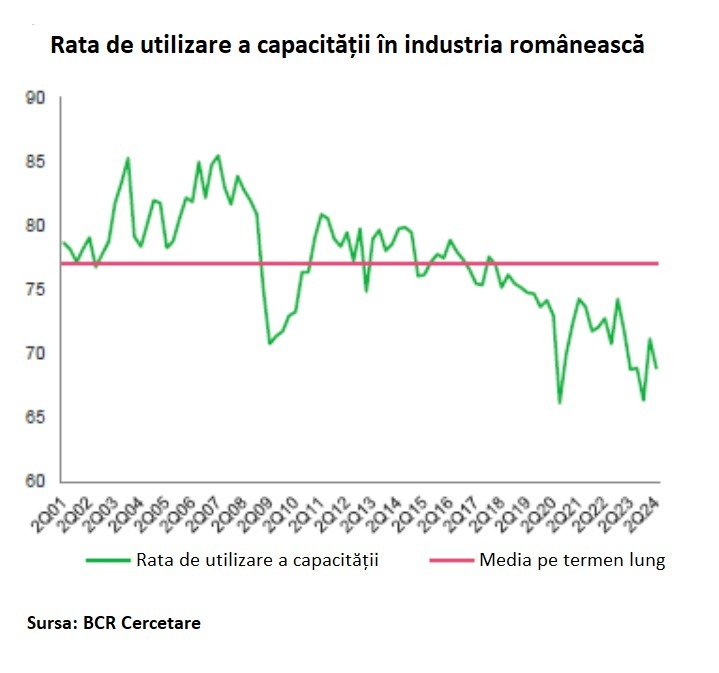

În industria prelucrătoare încrederea a crescut la +0,3 puncte de la o valoare de -0,3 puncte, evoluţie venită pe fondul îmbunătățirii comenzilor și a componentei așteptări de producție, totul în condiții de stocuri mai mari. În acelaşi timp, rata de utilizare a capacităţii a scăzut la 68,9% faţă de 71,2% în T1 2024 și mult sub media pe termen lung de 77,1%, ceea ce sugerează cerere încă slabă și motoare încă turate sub potențial.

Analiștii anticipează per total o îmbunătățire a cererii externe în acest an, în ciuda presiunilor încă ridicate pe prețurile de producție. În februarie, producția industrială din România a crescut cu un ritm lunar de 2,7%, în timp ce declinul anual s-a temperat -la 2,2% de la -3,9% în ianuarie, dar sub-indicele ESI pentru comenzi de la export arată în continuare cerere slabă.

Inclusiv indicele general privind intențiile de angajare a crescut în aprilie, de la 108,5 puncte în martie la 109,8 puncte, mult peste media de 100 de puncte.

În același timp, indicatorul privind incertitudinea economică a marcat în luna aprilie prima scădere după două luni de creştere. Indicatorul acesta arată în general uşurinţa/dificultatea cu care managerii anticipează evoluţia viitoare a afacerilor lor.

Potrivit sondajului Comisiei, aşteptările privind preţurile de vânzare din România s-au temperat în aprilie în trei din cele patru sectoare de activitate avute în vedere în sondaj, excepție fiind industria prelucrătoare.