Sursa foto: Ilona Andrei / G4Media

Sursa foto: Ilona Andrei / G4Media

Fiscul a găsit soluția pentru reducerea neîncasărilor din TVA. Astfel, implementarea fişierului standard SAF-T dar şi a celorlalte module digitale, respectiv E-transport, e-TVA şi E-factura ar putea reduce deficitul de colectare a TVA (gap) cu două cifre, consideră Alexandru Drăghici, vicepreşedintele Agenţiei Naţionale de Administrare Fiscală.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

“În privinţa reducerii gap-ului de TVA, ca instrument de lucru în administraţia fiscală a apărut fişierul standard SAF-T care era aplicabil doar contribuabililor mari. Ulterior, în 2023, şi mijlocii şi din 2025 trece şi la contribuabilii mici. Practic, putem pune reducerea gap-ului de TVA pe seama unui singur modul digitalizat. Speranţele noastre pe viitor, odată cu implementarea şi a celorlalte module – E-transport, e-TVA, E-factura sunt să scadă mult mai mult. Sperăm ca informaţiile pe care le primim să le valorificăm, astfel încât să putem reduce nu doar cu o cifră, cu două cifre gap-ul de TVA”, a declarat joi Alexandru Drăghici, la Conferinţa Anuală de Taxe PwC România, potrivit unui comunicat al companiei de consultanţă, citat de Agerpres.

Reprezentantul Fiscului a precizat că toate aceste module generează informaţii pentru Big Data pe care autorităţile încearcă să le centralizeze astfel încât acţiunile de control, indiferent că sunt efectuate de structurile de antifraudă, de inspecţie fiscală, de controlul marilor averi sau a persoanelor cu risc, să fie îndreptate doar către agenţii economici care prezintă un risc real pentru administrarea fiscală.

“Pe parcursul anului trecut au fost acţiuni care poate au deranjat mediul de afaceri, însă acele acţiuni erau efectuate tocmai în scopul de a reuşi să acordăm mijloacele, instrumentele noastre de analiză, pentru că puteau să genereze greşeli sau să creeze un risc inexistent. Unul din obiectivele noastre, aşa cum am spus la început, este creşterea conformării voluntare a contribuabililor. Atâta timp cât datele primite sunt corecte şi reuşim atât noi, cât şi dumneavoastră, să ne facem o idee foarte clară despre ceea ce se întâmplă cu aceste aceste module, vom constata că interacţiunea agenţilor economici cu organele de control va fi una din ce în ce mai scăzută. Nu urmărim sancţionarea, nu acesta este este obiectivul nostru. Ponderea sumelor atrase sau stabilite suplimentar nu este una substanţială în totalul veniturilor ANAF. Rolul structurilor de control este mai degrabă unul în zona de salubrizare a mediului de afaceri, astfel încât oricare companie să îşi desfăşoare activitatea într-un mediu concurenţial corect şi bine reglementat, astfel încât să nu fie scoase de pe piaţă de companii cu un comportament neloial”, a subliniat vicepreşedintele ANAF.

Pe de altă parte, acesta acesta a arătat că cea mai mare provocare din activitatea instituţiei din ultima perioadă sunt fake news-urile şi dezinformările.

“Ce face ANAF, cum impozitează, ce documente emite ANAF? Acum câteva săptămâni a fost o campanie legată de un document, practic o aliniere a unor formulare. Mesajul care a fost rostogolit în presă este că ANAF-ul va băga oamenii la puşcărie pentru situaţia în care nu se răspunde la somaţie. Punctul ANAF-ului este luat în considerare undeva, se spune pe pagina 10 a unor publicaţii. Cine este mai vocal, sau ştirea care are impactul cel mai negativ, ea este promovată şi în felul ăsta decredibilizează instituţia sau modul de lucru al instituţiei”, susţine Drăghici.

La rândul său, Teodor Georgescu, Inspector General, Direcţia Generală Antifraudă Fiscală a menţionat că toate controalele antifraudă se desfăşoară pe baza unei analize de risc făcute înaintea efectuării controlului. Acesta a subliniat, de asemenea, că principalul obiectiv este ca frauda să fie identificată din timp pentru limitarea prejudiciului şi posibilitatea recuperării acestuia.

Un domeniu de interes este comerţul electronic, unde fraudele se menţin la cote ridicate, a atras atenţia reprezentatul DGAF.

“Economia mondială, nu numai cea românească, a făcut ca tranzacţiile în domeniul online să crească exponenţial. Se aşteaptă să depăşească chiar şi comerţul tradiţional. Aici, un rol foarte important îl au acele directive europene care stabilesc în sarcina platformelor de intermediere online anumite obligaţii de raportare şi de identificare a partenerilor de afaceri. Suntem în posesia anumitor informaţii care au fost furnizate de către platformele de intermediere servicii turistice gen Booking, gen Airbnb. Contribuabilii care au înregistrat venituri şi nu le-au declarat, vor primi, în funcţie de sumă şi de riscul identificat, o notificare în care li se vor aminti obligaţiile legale şi faptul că au fost identificaţi cu sume. Alţii, cu sume mari, vor face deja obiectul unei verificări documentare sau control antifraudă, după caz. Încă se menţin la cote foarte ridicate fraudele în domeniul online”, a declarat Georgescu.

Un alt domeniu de interes îl reprezintă fraudele din domeniul tranzacţiilor intracomunitare sau internaţionale, mai ales in contextul intrării României în spaţiul Schengen.

“Intrarea României în Schengen a adus anumite schimbări, de maniera că toate structurile de control au trebuit să părăsească frontiera. A fost înlăturat primul filtru pe care îl aveam la frontiera ţării. Dar sistemul e-transport a înlocui cu succes acel filtru şi sarcina noastră este ca prin acest sistem să creăm o bază cât mai exactă de date asupra tranzacţiilor care se efectuează cu produse de risc şi mai ales cu produse din comerţul internaţional. Un alt domeniu consacrat este producţia şi comercializarea produselor accizabile şi mai avem nişte domenii în care nu este respectată întru-totul legislaţia muncii şi evidenţierea tuturor impozitelor şi contribuţiilor datorate salariaţilor, precum transportul alternativ”, a mai spus inspectorul general de la Antifraudă.

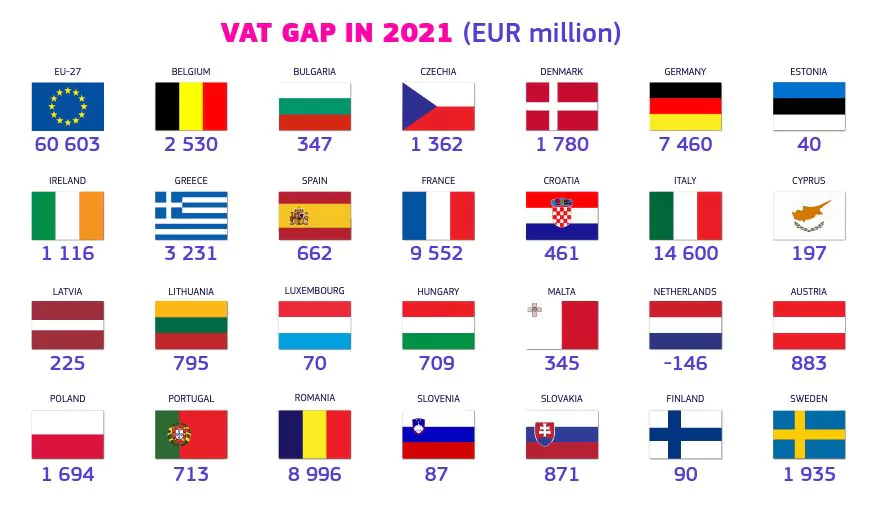

România domină clasamentul neîncasării de TVA la nivelul Uniunii Europene de peste 20 de ani. Deficitul de încasare a TVA (VAT Gap) înregistrat în statele membre UE este un indicator calculat de Comisia Europeană ca diferenţa dintre veniturile din TVA preconizate a fi încasate şi cele efectiv încasate la bugetele statelor. România continuă să fie campioană incontestabilă la pierderile din TVA, cu 9 miliarde de euro în 2021.