Sursa foto: Pixabay

Sursa foto: Pixabay

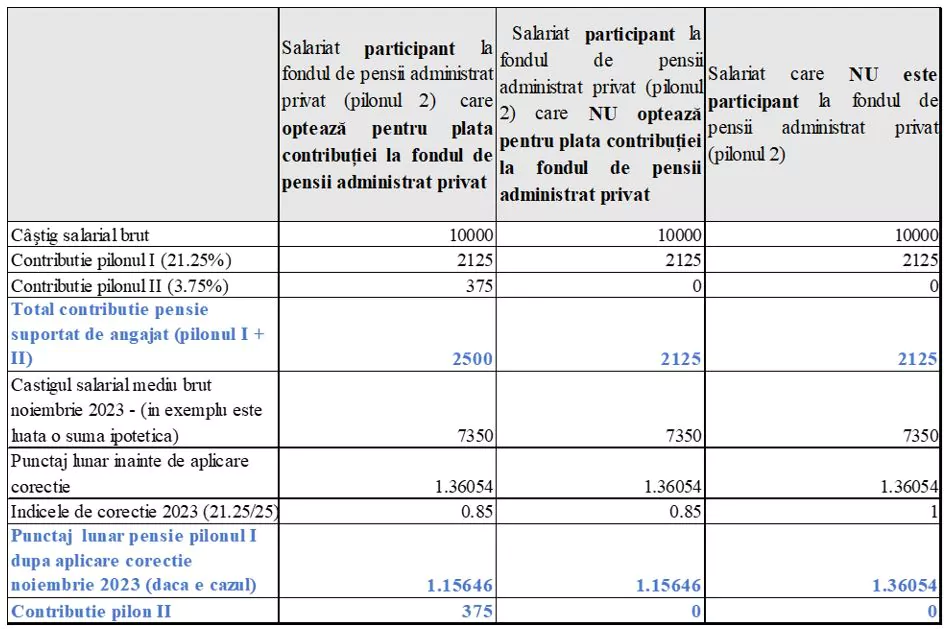

800.000 de angajați din România au de la 1 noiembrie opțiunea de a renunța la Pilonul II de pensii, ca urmare a modificărilor aduse Codului Fiscal prin Legea 296/2023, arată o analiză a consultanților de la Soter & Partners Modul care prezintă o serie de calcule pentru a arăta cum se reflectă noile prevederi asupra punctajului lunar în sistemul public de pensii.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

IT-iștii, constructorii, agricultorii și angajații din industria alimentară cu salarii brute de până în 10.000 RON plătesc CAS redus cu 3,7%, procent care va crește la 4,75% începând cu 1 ianuarie 2024. Reducerea cotei reprezintă practic renunțarea la plata contribuției către Pilonul II de pensii, care devine opțională pentru categoriile amintite.

Scutirea de la plata contribuției la Pilonul II se aplică exclusiv angajaților care îndeplinesc condițiile legale și doar în limita a 10.000 RON. Noua reglementare lasă, însă, opțiunea deschisă celor care doresc să-și păstreze contribuția la o pensie privată pentru a-și asigura venituri mai mari după retragerea din activitate. Pentru a putea continua plata contribuției datorate la fondul de pensii administrat privat, salariații trebuie sa aibă calitatea de participant la Pilonul II, informație pe care o pot verifica accesând link -ul https://data.asfromania.ro/scr/adeziuniFP.

Românii care lucrează în aceste sectoare trebuie să ia în calcul trei posibile scenarii:

“Ceea ce aș sublinia referitor la această diminuare a CAS este că în niciunul dintre scenarii punctajul lunar în sistemul public de pensii nu va fi diferit de cel calculat în perioada anterioară modificării legislative. Atât pentru participanții la fondul de pensii administrat privat care optează pentru plata contribuției la fondul de pensii, cât și pentru cei care nu optează pentru această plată, punctajul este corectat cu raportul dintre cota de contribuție la sistemul public de stat (Pilonul I) și cota integrală de contribuție (Pilonul I și Pilonul II), similar cu perioada precedentă. Pentru cea de-a treia categorie de salariați, cei care nu participă la fondul de pensii administrat privat, punctajul lunar este stabilit prin raportarea câștigului salarial brut sau, după caz, a venitului lunar asigurat care a constituit baza de calcul a contribuției de asigurări sociale, la câștigul salarial mediu brut din luna respectivă, comunicat de Institutul Național de Statistică”, a spus Luminița Obaciu, Senior Payroll Partner în cadrul Soter & Partners.

Românii care lucrează în sectoarele vizate de noile prevederi legislative trebuie să ia în calcul trei posibile scenarii.

Astfel, în cazul salariaților participanți la fondul de pensii administrat privat (Pilonul II) care NU optează pentru plata contribuției la fondul de pensii administrat privat, contribuția de asigurări sociale calculată și reținută va fi cea redusă, respectiv 21,25% din venitul lunar asigurat, pentru lunile noiembrie și decembrie 2023, și 20,25% din venitul lunar asigurat, începând cu luna ianuarie 2024.

În sistemul privat de pensii, salariatul va avea o contribuție mai mică, având în vedere că acesta nu participă la Pilonul II decât pentru veniturile ce depășesc plafonul de 10.000 RON.

Salariații participanți la Pilonul II, care optează pentru plata contribuției la fondul de pensii administrat privat vor plăti cota integrală de contribuție de asigurări sociale la întregul venit lunar asigurat.

În sistemul privat de pensii, salariatul va contribui la întregul venit lunar asigurat.

Salariații care nu participă la fondul de pensii administrat privat (Pilonul II) vor plăti contribuția de asigurări sociale redusă, respectiv 21,25% din venitul lunar asigurat, pentru lunile noiembrie și decembrie 2023 și 20,25% din venitul lunar asigurat, începând cu luna ianuarie 2024.

Salariatul nu are posibilitatea de a opta pentru plata contribuției la Pilonul II în limita plafonului de venit de 10.000 RON.

Spre deosebire de salariații care sunt participanți la sistemul de pensii privat (pentru care punctajul de pensii este corectat cu raportul dintre cota de contribuție la sistemul public de stat, adică Pilonul I, și cota integrală de contribuție, adică Pilonul I și Pilonul II, salariații care nu sunt participanți la un fond de pensii administrat privat vor beneficia de punctajul de pensii integral (necorectat).

Modul concret în care se reflectă noile prevederi asupra punctajului lunar în sistemul public de pensii pentru fiecare dintre cele trei scenarii este detaliat în exemplele de calcul realizate de Soter & Partners: