Foto: Dreamstime

Foto: Dreamstime

Zona euro se îndreaptă către un nou an plin de provocări, politica fiscală și monetară devenind restrictive, pe măsură ce ratele reale devin mai limitate, iar guvernele reduc din cheltuieli, arată o analiză Allianz Trade. Pentru România, analiștii Allianz Trade estimează o creștere a PIB-ului de +2,8% în 2023, +3,2% în 2024 și +3,6% în 2025.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

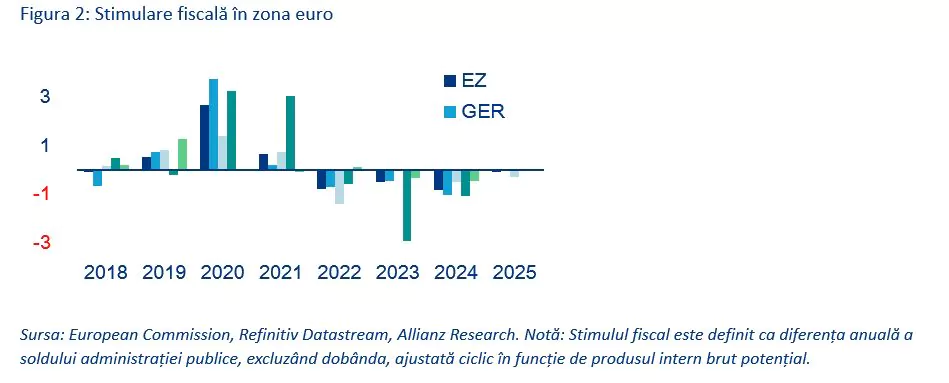

Deși analiștii se așteaptă ca BCE să înceapă să reducă ratele la jumătatea anului 2024, rata reală de politică monetară, aproximată ca rata de politică monetară minus inflația, va crește pe fondul dezinflației în curs. Astfel, analiștii Allianz Trade preconizează că rata finală reală va fi atinsă în 2024, pe măsură ce dezinflația continuă. Prin urmare, politica monetară va avea un impact extrem de restrictiv în viitor. În același timp, după stimulentele fiscale acordate ca reacție la pandemia de Covid-19 și războiul din Ucraina, țările din zona euro se îndreaptă acum către consolidarea fiscală prin adoptarea de măsuri bugetare restrictive. Analiștii preconizează o scădere a stimulentului fiscal din zona euro cu – 0,8% în 2024, puțin mai mult decât scăderea de – 0,5% din 2023.

Consolidarea fiscală necesită timp, iar riscurile de derapaj nu trebuie subestimate, subliniază analiștii. Asttfel, guvernele celor patru mari țări din zona euro (Germania, Franța, Spania și Italia) au trasat deja diferite măsuri privind consolidarea fiscală.

Analiza trece în revistă o serie de măsuri pregătite de țările europene.

Germania urmărește consolidarea fiscală prin implementarea unui curs bugetar strict în următorii ani. În plus, datorită actualelor tendințe ciclice și structurale, cererea de stimulare fiscală este mare, iar guvernul a anunțat un pachet economic în valoare de 32 de miliarde de euro de reduceri de impozite pe corporații – repartizat pe patru ani și, probabil, finanțat prin reduceri bugetare, mai degrabă decât prin creșterea cheltuielilor. Pentru a respecta limita de îndatorare ancorată în legea de bază („Grundgesetz”), împrumutul net este posibil doar într-o măsură foarte limitată. În același timp, deficitul bugetar este de așteptat să scadă de la 2,6% din PIB în 2022 la aproximativ 2,25% în 2023, 1,25% în 2024 și chiar 1% în 2025, în principal datorită unei reduceri a cheltuielilor pentru sprijinul legat de pandemie și criza energetică.

Între timp, Franța demarează o consolidare fiscală modestă pe fondul unui context macroeconomic dificil. Ministerul Finanțelor estimează 16 miliarde EUR de economii (aproximativ 0,6% din PIB) pentru a viza un deficit fiscal de -4,4% din PIB după -4,9% în 2023. Franța prognozează o creștere a PIB-ului real la +1,4% în 2024, o scădere de -0,2 pp în comparație cu perioada precedentă. Cu toate acestea, creșterea reală a PIB-ului guvernului arată încă optimist în raport cu previziunile analiștilor Allianz Trade (+0,7%). Cea mai mare parte a economiilor pe care se va baza guvernul va proveni din eliminarea treptată a scutului tarifar și a altor subvenții pentru energie, ceea ce ar trebui să aducă cheltuieli mai mici cu aproximativ 10 miliarde EUR față de 2023. În ceea ce privește veniturile, guvernul intenționează să crească sau să creeze noi taxe pentru a finanța tranziția ecologică, cum ar fi o taxă pe zborurile care pleacă din Franța. Politica locuințelor este, de asemenea, de așteptat să fie înăsprită: de exemplu, creditul fiscal „Pinel” (subvenționarea investițiilor în locuințe noi pentru închiriere) poate fi eliminat, în timp ce domeniul de aplicare al subvenției pentru împrumutul pentru locuințe cu „rată zero a dobânzii” ar putea fi redus.

În Italia, cheltuielile cu creditele fiscale generează presiuni asupra perspectivelor fiscale. Schema generoasă de credit fiscal a generat cheltuieli mai mari decât se aștepta inițial, producând, de asemenea, revizuiri în scădere a deficitelor fiscale în perioada 2021-2022. În lumina probabilei reintroduceri a Pactului de Stabilitate și Creștere în 2024, guvernul va fi nevoit să acopere costurile neplanificate, precum și să respecte angajamentele electorale (adică reducerea impozitului). Ultimele estimări oficiale publicate în iunie prevăd un deficit public de 4,5% în 2023 și 3,7% anul viitor (comparativ cu prognoza analiștilor Allianz Trade de -5%, respectiv -3,8%).

Spania are un plan bun de consolidare fiscală, dar eficacitatea acestuia rămâne sub semnul întrebării. Indiferent de rezultatul alegerilor generale din iulie 2023, nevoia de a aborda finanțele publice va fi inevitabilă, limitând orice încercare de a urmări o politică fiscală expansionistă. Programul de stabilitate pentru 2023-2026 prezentat de guvern propune o reducere treptată a deficitului bugetar, determinată de redresarea economiei spaniole de la 4,8% din PIB în 2022 la 3,9% în 2023 și 2,5% în 2026. FMI estimează că această reformă ar putea adăuga 3,2-3,5% la cheltuielile cu pensiile până în 2050, pe lângă creșterea de 1 pp cauzată de îmbătrânirea populației. Analiștii Allianz Trade se așteaptă ca deficitul bugetar să ajungă în medie la 4% din PIB în 2023-2026 și ca datoria brută să se îmbunătățească de la 112% din PIB în 2022 la 108% din PIB în 2026.

Analiza arată că România a dat dovadă de reziliență, datorită creșterii salariului minim și a pensiilor, în timp ce investițiile au rămas în lumină datorită fluxurilor de fonduri UE din cadrul Fondului Next Generation EU. În contrast, în Polonia și Ungaria, tensiunile cu Uniunea Europeană vor împiedica plățile de fonduri UE pe termen scurt, limitând sursele de investiții. Analiștii preconizează o creștere a PIB-ului în Europa Centrală și de Est (excluzând Turcia și CSI+) de +0,7% în 2023, +2,8% în 2024 și +3,2% în 2025. Pentru România, analiștii Allianz Trade estimează o creștere a PIB-ului de +2,8% în 2023, +3,2% în 2024 și +3,6% în 2025. Finanțele publice sunt încă tensionate din cauza măsurilor adoptate pentru a face față pandemiei, în timp ce costurile de finanțare au crescut. Cu toate acestea, în statele membre ale UE, absorbția fondurilor NGEU va oferi un sprijin fiscal. Cu excepția României, dezechilibrele contului curent din 2022, cauzate de prețurile ridicate ale energiei, sunt pe cale să fie restabilite. În general, riscul unei crize a balanței de plăți rămâne semnificativ în România. Cu toate acestea, riscul unei crize energetice în iarna 2023/2024 a scăzut semnificativ, datorită reducerii dependenței de gazul rusesc și stocurilor mari de gaze naturale ale UE.

Deși rămâne puțin mai stabilă în România, inflația de bază înregistrează un trend descendent, în mare parte convergând către cifrele de bază. Cu toate acestea, este de așteptat ca inflația de bază să rămână peste țintele băncilor centrale până la finalul anului 2024, afectând cheltuielile de consum și investițiile. În medie, inflația ar trebui să atingă 12% în Europa Centrală și de Est în 2023 și să scadă la 6,2% în 2024 și respectiv 3,9% în 2025, rămânând peste nivelurile pre-pandemice.

Se preconizează ca până la începutul anului Cehia, Ungaria și România să reducă treptat ratele de politică monetară, iar ratele dobânzilor să se stabilizeze la 3-4% pe termen mediu, mult peste nivelurile pre-pandemice și totuși sub ratele de inflație, ceea ce înseamnă că țările din Europa Centrală și de Est vor continua să aibă rate reale de dobândă negative pentru o perioadă de timp.

În ceea ce privește creșterea nominală a salariilor, acestea au înregistrat un trend ascendent în Ungaria și România în 2023, în timp în Polonia și Cehia, trendul a fost unul descendent. În România creșterea salarială a fost de aproximativ +14% la jumătatea anului 2023, iar pentru 2024 se estimează la o creștere de 10%. Anul acesta, Ungaria a înregistrat o creștere salarială +16%, în timp ce Polonia și Cehia au avut creșteri de 11% și, respectiv 7,7%.

”În România măsurile de consolidare fiscală par mai drastice decât în țările din Uniunea Europeană menționate mai sus. Suntem totuși în procedura de deficit fiscal excesiv, (iar pentru finalul anului cel mai probabil va rămâne în zona lui 6%), iar dobânzile la care ne împrumutăm de la instituțiile externe pentru acoperirea deficitului sunt peste media țărilor din Uniune. Deși ultimele măsuri de eliminare a unor facilități fiscale și introducerea taxării pe cifra de afaceri pentru companiile mai mari cu profitabilitate redusă ar trebui să aducă o reducere a decalajului fiscal, efectul va fi de scurtă durată. Eliminând din start evaziunea fiscală ca modalitate de răspuns viabilă, adaptarea companiilor la noile condiții restrictive s-ar concretiza pe mai multe paliere. Dacă în cazul eliminării unor facilități fiscale efectul evident ar fi de creștere a prețurilor pe lanțul de distribuție, în cazul taxării cifrei de afaceri, efectele vor fi mai vaste.”, punctează Mihai Chipirliu, CFA – Risk Director, Allianz Trade.

Pe lângă optimizarea structurilor de grup (fuziuni/absorbții) pentru eliminarea unor tranzacții intra-company și, în consecință sublimarea unor potențiale rulaje impozabile, analiștii estimează că vom asista la o perioadă cu măsuri de rentabilizare a fluxurilor interne. Eliminarea sau restructurarea unor posturi cu valoare adaugată mai mică, închiderea unor unități de lucru care funcționau în zona de profit zero sau cu profit marginal pozitiv sunt doar câteva măsuri pe care le-ar putea adopta companiile vizate de noile taxe. De asemenea, anumite produse sau servicii comercializate în volume mari, dar cu marje de profit foarte mici (incluzându-le pe cele cu preț reglementat de Stat) – deși esențiale pentru consumatori – ar putea deveni indisponibile sau comerzializate într-un volum redus. Nu în ultimul rând, impozitarea cifrei de afaceri a băncilor ar induce o creștere a costurilor creditelor în condițiile în care cheltuiala cu dobânda a devenit deja un factor perturbator al profitului înainte de impozitare încă din a doua parte a anului trecut. Important va fi și efectul de amânare sau anulare a unor investiții – rare fiind cazurile în care o investiție aduce un profit subtanțial din primul an – dar și alimentarea impredictibilității în materie de politică fiscală într-o perioadă în care țările emergente sunt percepute cu un risc de țară crescut.

Sancțiunile europene împotriva Rusiei

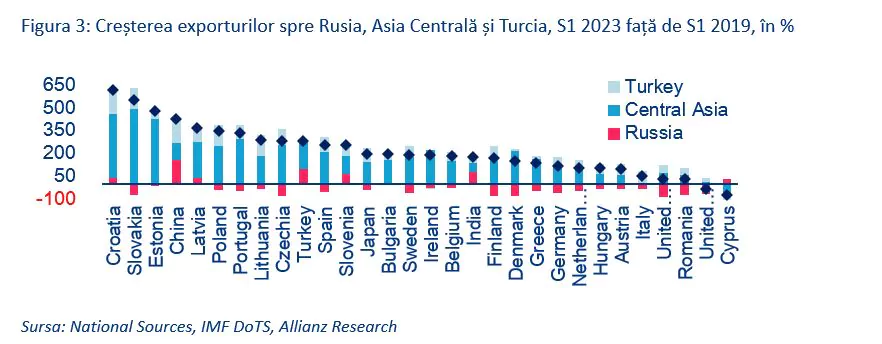

În ciuda eforturilor de a impune sancțiuni, mărfurile UE aflate sub interdicție de export încă par să-și găsească drumul către Rusia prin țări terțe. Chiar dacă UE a emis sancțiuni împotriva Rusiei în urma invaziei sale militare a Ucrainei în februarie 2022, economia rusă nu s-a contractat atât de mult pe cât estimau analiștii în 2022. Un motiv ar putea fi acela că Occidentul a limitat sancțiunile de teama că un embargo complet ar duce la creșterea prețurilor petrolului și ar conduce economia globală într-o recesiune. Un alt motiv este că bunurile sancționate continuă să-și găsească drumul în Rusia. Privind exporturile agregate din UE către Rusia, se observă o scădere de -52% între prima jumătate a anului 2019 și 2023. Datele comerciale indică faptul că mărfurile sancționate de UE ar putea fi exportate într-o măsură considerabilă în țări terțe și de acolo în Rusia. Acestea sunt în mare parte țări care nu au sancționat Rusia, cum ar fi Turcia, sau sunt apropiate din punct de vedere istoric, politic și economic, cum ar fi cele din Asia Centrală. În special pentru cei care formează Uniunea Vamală Eurasiatică împreună cu Rusia, există controale minime odată ce mărfurile intră într-unul dintre statele membre.

Exporturile UE către Turcia, de exemplu, au crescut în medie cu +58,1% între primul semestru din 2019 și 2023. Cifrele sunt și mai izbitoare pentru economiile din Asia Centrală: valorile exporturilor UE către Kazahstan au crescut cu +100%, către Kârgâzstan cu un + 800%, către Tadjikistan cu +151%, către Turkmenistan cu +78,5% și către Uzbekistan cu +66,6% în aceeași perioadă. În plus, exporturile turcești către Rusia s-au situat la 0,4 miliarde USD în 2019 și au crescut la 0,9 miliarde USD în 2022. În mod similar, în Asia Centrală, exporturile către Rusia au crescut cu +53,8% de la 0,8 miliarde USD în 2019 la 1,2 miliarde USD în 2022. Schimbările notabile ale modelelor comerciale reprezintă o adevărată deturnare a comerțului. Majoritatea țărilor occidentale – cu excepția Croației, Letoniei, Sloveniei și Ciprului – și-au redus drastic exporturile directe către Rusia, în timp ce altele precum China, India sau Turcia le-au crescut. Dar exporturile către Rusia prin Asia Centrală sau Turcia au crescut peste tot – cu excepția Ciprului.

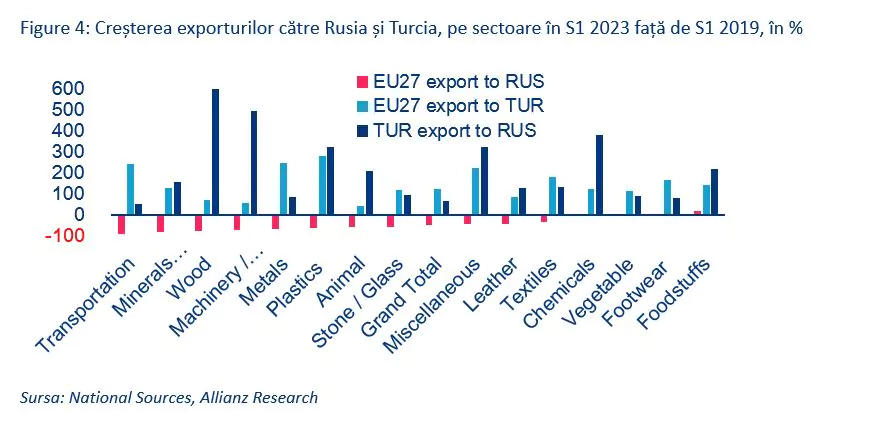

Conform sancțiunilor actuale, în Rusia este interzis exportul anumitor tehnologii, inclusiv semiconductori avansați, componente electronice și software. În plus, este interzis și exportul de bunuri cu dublă utilizare, cum ar fi drone sau instrumente de criptare care pot fi utilizate atât în scopuri civile, cât și militare. În această linie, datele comerciale arată o scădere masivă a exporturilor directe de bunuri sancționate către Rusia în transporturi (-90,9%), produse minerale (-83,8%) și mașini și instalații electrice (-71,1%). Dar aceleași sectoare arată, de asemenea, creșteri ale exporturilor UE către Turcia și Asia Centrală și din Turcia către Rusia. Deși nu există nicio problemă dacă mărfurile sunt comercializate în mod legal, drumul lor prin țări terțe merită atenție. Dacă articolele sancționate sunt exportate în țări terțe și apoi reexportate în Rusia, deficiențele de “due diligence” vor fi considerate încălcări ale legii privind sancțiunile.

Semnele de optimism au apărut în 2023 și au fost în general mai modeste decât creșterea din 2004-2006. 2022 a generat provocări pe piețele financiare, lăsând puține paradisuri fiscale sigure. Însă, puterea USD a contribuit la subperformanța suplimentară a instrumentelor cu venit fix din piețe emergente. Ciclul de creștere a coincis cu un război cu repercusiuni globale, care a alimentat drumul către siguranță. În plus, au apărut îndoieli serioase cu privire la traiectoria economică și geopolitică a Chinei. Multe din piețele emergente se confruntă cu un acces limitat la piețele financiare. Acesta este un semn că participanții de pe piață nu ignoră riscurile inerente situației actuale, dar este de așteptat ca spread-urile de referință în USD să se extindă până la finalul anului cu 30-40 pb.

Boom și declin imobiliar în Italia

În Italia, sectorul construcțiilor a cunoscut o redresare impresionantă în perioada 2021-2022, datorită schemei de credit fiscal pentru renovarea caselor. Astfel, investițiile în construcții au crescut cu +27,7% și +11,5% în termeni reali în 2021, respectiv 2022. Având în vedere creșterea mult mai limitată a noilor construcții, care s-au redus în 2022, autorizațiile de construire pentru locuințe noi au înregistrat o creștere de doar +0,1%. Astfel, analiștii Allianz Trade preconizează că 40% din creșterea din 2021 și 2022 s-a datorat stimulentelor pentru renovări și eficiență energetică. Creșterea investițiilor în construcții a avut loc concomitent cu escaladarea costurilor din sectorul construcțiilor cu +6% în 2021 și aproximativ +12% în 2022, ceea ce a dus și mai mult la creșterea costurilor pentru creditele fiscale.

În mod paradoxal, este de așteptat ca derularea treptată a schemei fiscale (revizuită deja în februarie 2023) să alinieze treptat bugetele viitoare. Astfel, se preconizează o diminuare a dinamicii sectorului construcțiilor. Datele lunare confirmă că activitatea a început să încetinească, sugerând o inversare a îmbunătățirilor vizibile observate în 2021 și 2022. Producția industrială a scăzut cu -2,6% pe lună în medie în primul trimestru al acestui an (comparativ cu o creștere medie de +12,8% în 2022), în timp ce intențiile de angajare în construcții s-au deteriorat recent. În plus, cele mai noi date privind insolvența în afaceri pentru sector coroborează stoparea trendului descendent inițiat în 2021.

Scăderea măsurilor fiscale, împreună cu impactul rapid al înăspririi politicii monetare asupra cererii și ofertei de credit, au creat un amestec periculos pentru piața imobiliară din Italia. Cu toate acestea, creditul fiscal a avut un impact minim asupra prețurilor. Cererea de credit a scăzut într-un ritm mai rapid decât în 2012, în timp ce ratele ipotecare au atins un nivel record. În timp ce introducerea creditului fiscal era de așteptat să crească prețurile locuințelor existente, efectul a fost imperceptibil în comparație cu problemele cu care se confruntă sectorul. Prețul caselor deja construite a crescut mai puțin decât IPC sau costurile de construcție, ceea ce a dus la prețuri reale mai mici. Deși Italia iese dintr-o criză îndelungată a pieței imobiliare, analiștii preconizează o scădere a prețurilor la locuințele noi de 3-5% până la sfârșitul anului 2024.

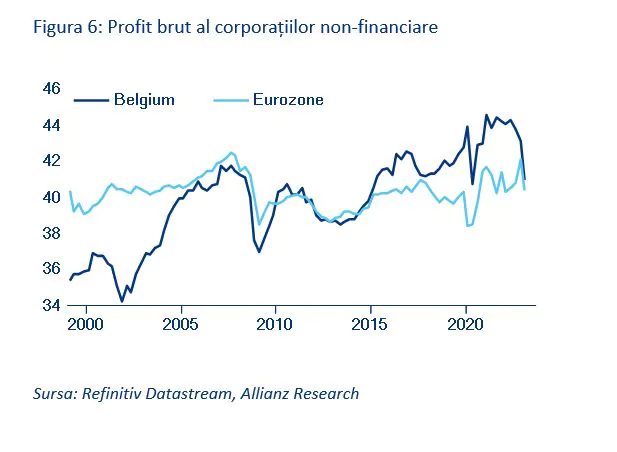

Indexarea salariilor în Belgia

Belgia este una dintre puținele țări din zona euro care are un sistem automat de indexare a salariilor pentru majoritatea veniturilor. Salariile din sectorul privat și public, pensiile și toate beneficiile sociale sunt ajustate periodic la costul vieții, măsurat prin Indicele Sănătății. Când prețurile la energie au crescut în 2022, Belgia a înregistrat o trecere mai mare de la piețele en-gros la cele cu amănuntul din cauza impozitării mai mici a produselor energetice în comparație cu piețele similare din zona euro. Ca urmare, IPC a atins un vârf de 12,3% în octombrie 2022. Însă, normalizarea prețurilor la energie a ajutat IPC să scadă la 4,1% în august 2023, în timp ce presiunile de bază rămân puternice, dar au înregistrat a treia scădere consecutivă (la 7,7%). Acest lucru a permis guvernului să amâne unele tranșe de indexare.

Firmele belgiene și guvernul suportă costurile salariilor indexate. În perioada 2021-2022, guvernul a încheiat acorduri cu o parte a sectorului privat (bonus unic fără taxe între 500 și 750 EUR în loc de creșteri automate) pentru a menține competitivitatea companiilor în fața creșterii salariilor. Cu toate acestea, profiturile companiilor au scăzut în trimestrul trei din 2022. Cu toate acestea, piața muncii rămâne puternică și arată primele semne de redresare. Numărul angajaților, cât și cel al șomerilor a scăzut, rata șomajului atingând un procent destul de 5,5%. Astfel, rata de ocupare a locurilor de muncă vacante din Belgia este încă a doua cea mai mare din Europa, deși a scăzut ușor de la 4,68% la 4,63% în trimestrul doi din acest an. În plus, conform celui mai recent sondaj al Comisiei Europene, intențiile de angajare se reduc, în timp ce ratele de economisire cresc, oferind sprijin pentru încetinirea ritmului de creștere al salariilor. Cu toate acestea, dacă prețurile energiei se inversează semnificativ, o inflație mai persistentă decât se anticipa ar putea întări îngrijorările cu privire la stabilirea nesustenabilă a salariilor.