Falimentul liderului pieței de asigurări City Insurance are numeroase cauze, printre care o creștere accelerată a cotei de piață prin focus agresiv pe vânzări, comisioane mari plătite brokerilor, nerecuperarea sumelor din reasigurarea acestor prime cedate, investiții în active ale căror valori s-au depreciat sau împrumuturi acordate societăților afiliate cu șanse de recuperare reduse, arată o analiză preliminară efectuată de CITR, lichidatorul judiciar al companiei.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Conform CITR, City Insurance a început să întâmpine primele dificultăți financiare în 2016, sub tutela ASF a fost derulat un plan de redresare, care în 2017 a fost închis, iar în acel an a început o creștere fulminantă a indicatorilor financiari și a ponderilor în piața RCA, până la punctul în care asigurătorul a ajuns la o cotă de piață de de 43%, în 2021. În septembrie 2021 însă am asistat la ridicarea licenței și la inexistenta dreptului de a subscrie, iar câteva luni mai târziu am asistat la deschiderea procedurii de faliment pentru City Insurance.

Care au fost cauzele acestui faliment? Potrivit analizei preliminare a CITR, care urmează a fi detaliată, falimentul City nu are o singură cauză

principală, ci este rezultatul unor erodări de capital multiple, în perioada 2017 – 30 iunie 2021.

Din punct de vedere operațional:

❖ O creștere accelerată a cotei de piață prin focus agresiv pe vânzări

❖ Plata unui comision mare către brokeri

❖ Între 80-99,5% din prima încasată era cedată în reasigurare

❖ Nerecuperarea sumelor din reasigurarea acestor prime cedate

Din punct de vedere al investițiilor:

❖ Investiții în active corporale ale căror valori s-au depreciat în urma reevaluării efectuate de experți și tranzacțiilor efectuate cu acestea, care

au dus la pierderi semnificative (42 mil. lei identificați până în acest moment)

Din punct de vedere al împrumuturilor acordate:

❖ Împrumuturi acordate societăților afiliate cu șanse de recuperare reduse (82 mil. lei sold de recuperat);

❖ Dobânzi achitate pentru împrumuturi primite care s-au dovedit a fi fără substanță economică (114 mil. lei);

❖ Comisioane achitate intermediarilor pentru împrumuturi fără substanță economică (33 mil. lei).

De altfel, City Insurance a vândut active cu până la 50% mai ieftin decât le-a cumpărat, în perioada analizată (2017-2021).

„În primul rând, avem tranzacții a căror valori pe care le-am analizat sunt strict raportat la valorile înregistrate în evidență de societate. Când vorbim de diferențe de valori pentru evaluare vorbim chiar de evidența lor, nu de o evidență externă. Vorbim de imobile de exemplu achiziționate la un anumit preț și vândute ulterior la un preț mai mic. Vorbim de diferențe chiar de până la 50%. Analiza noastră a luat întreaga perioadă din 2017 până a doua parte a lui 2021”, a răspuns Paul Dieter Cîrlănaru, CEO CITR, la o întrebare adresată de Economedia.

CITR susține că falimentul City Insurance este cea mai complexă procedură de faliment, datorită cotei de piață la care a ajuns compania, peste 1 milion de polițe RCA fiind valabile la momentul declarării falimentului.

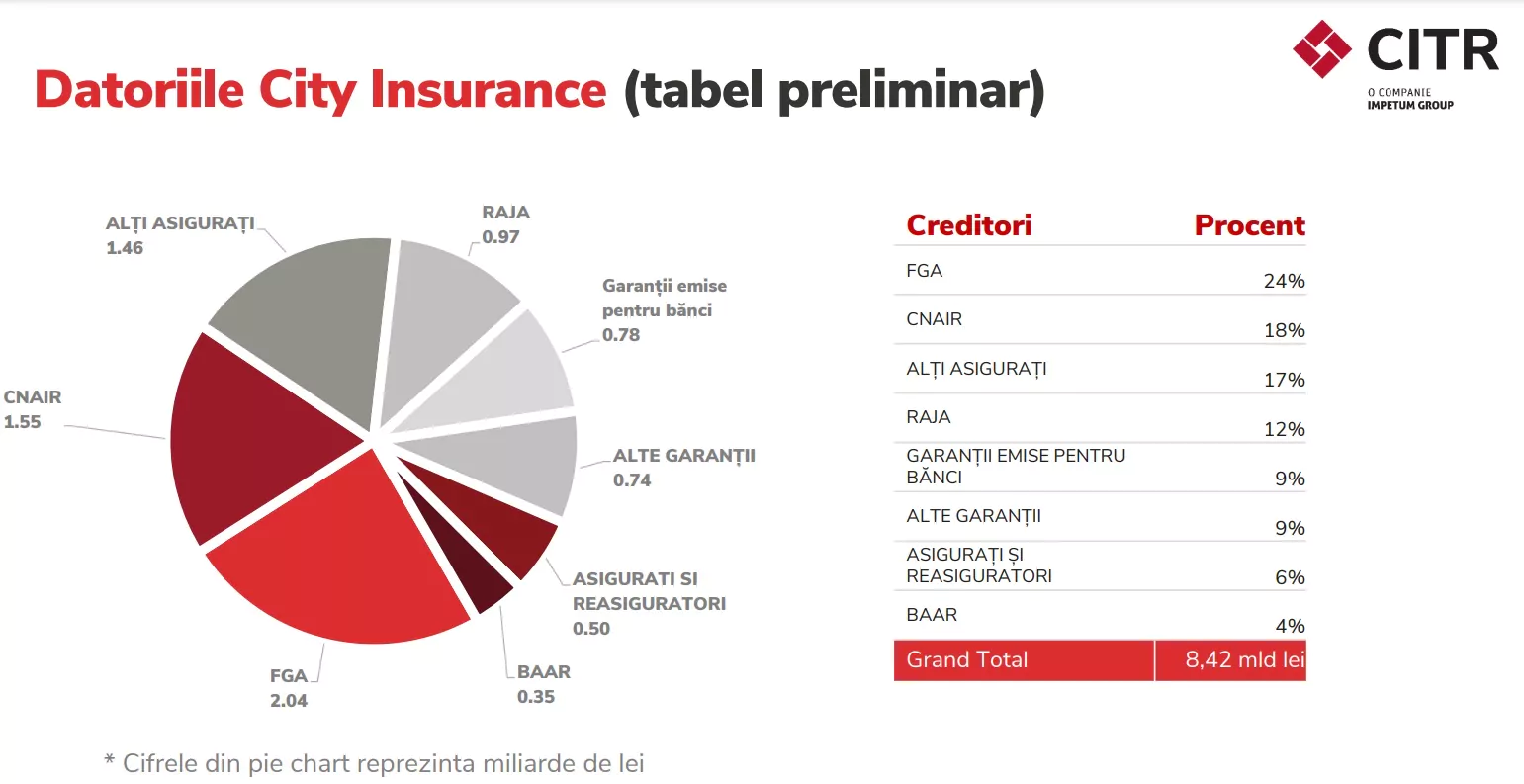

„A dus la o provocare de a identifica creditorii. De la 90.000 de creditori am notificat 70.000 de creditori și asta a dus la înregistrarea a peste 1.600 de creditori. Diferența dintre creditorii identificați și cei înregistrați este dată de faptul ca pentru cei mai mulți dintre creditori creanța lor stă pe foarte multe dosare de daună. A rezultat o masă credală de peste 8 miliarde lei”, au declarat reprezentanții CITR.

Următorul pas în procedura de faliment este adunarea creditorilor, întâlnire programată pentru data de 6 mai 2022. CITR își propune ca în luna mai să aibă un rezultat al evaluării patrimoniului City Insurance, ca apoi să poată fi inițiate demersurile de valorificare a activelor companiei.