Sursa foto: Inquam Photos / Alberto Grosescu

Sursa foto: Inquam Photos / Alberto Grosescu

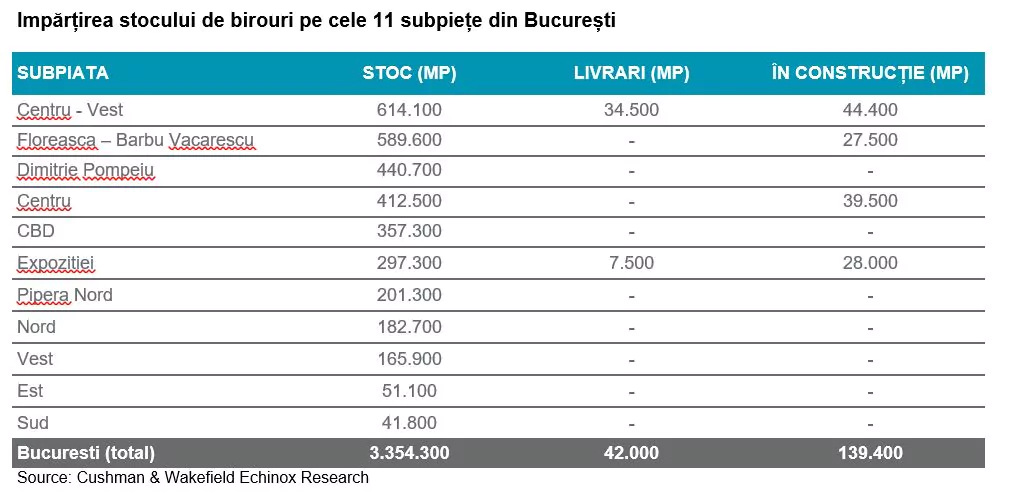

În București sunt în construcție proiecte de birouri cu o suprafață totală de 139.400 mp închiriabilili, în timp ce alte clădiri cu o suprafață totală de aproximativ 300.000 mp se află în diferite etape de planificare, arată datele companiei de consultanță imobiliară Cushman & Wakefield Echinox. Zona de Centru-Vest (Politehnica, Orhideea, Cotroceni) a devenit cea mai mare sub-piață de birouri din București, depășind astfel pentru prima dată zona Barbu Văcărescu-Floreasca, după livrările de proiecte din trimestrul 1 și, având în vedere planurile anunțate de dezvoltatori, situația se va menține pe termen mediu.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Astfel, oferta de birouri din București în primul trimestru a constat în a doua fază a proiectului mixt One Cotroceni Park (34.500 mp închiriabili), dezvoltat de One United Properties în zona Centru-Vest și, de asemenea, a clădirii Muse (7.500 mp închiriabili) din Expoziției. Stocul de birouri din București a ajuns astfel la 3,35 milioane metri pătrați la sfârșitul trimestrului 1.

Zona Centru-Vest, unde în ultimii trei ani au fost livrați aproape 300.000 metri pătrați de spații noi, a ajuns la un stoc de 614.000 metri pătrați, față de 589.600 metri pătrați în Floreasca-Barbu Văcărescu, clădirile finalizate totalizând doar 132.000 metri pătrați din 2019 până în prezent.

Dimitrie Pompeiu (440.700 metri pătrați), zona de Centru (412.500 metri pătrați) și CBD (357.300 metri pătrați) completează top 5 al celor mai mari piețe de birouri din București.

În ceea ce privește activitatea de tranzacționare din primul trimestru, cererea a fost scăzută în condițiile în care au fost tranzacționați doar 55.800 mp, cel mai scăzut nivel înregistrat din T1 2021 până în prezent, reprezentând o scădere de 31% față de perioada similară a anului trecut.

Mădălina Cojocaru, Head of Office Agency Cushman & Wakefield Echinox, menționează că primul trimestru din acest an a fost destul de sărac în tranzacții, având în vedere faptul că, într-un context economic impredictibil, deciziile de business sunt adoptate mai greu. “Cu toate acestea, sentimentul pieței rămâne pozitiv, având în vedere faptul că o serie de tranzacții mari sunt în curs de negociere, iar activitatea de închiriere este de așteptat să crească începând cu al doilea trimestru. Activitatea de dezvoltare rămâne limitată, astfel că cererea din perioada următoare va duce la creșterea ratei de absorbție a spațiilor disponibile, mai ales a celor amplasate în zone ușor accesibile, dar și a celor care sunt certificate conform standardelor legate de sustenabilitate din punct de vedere energetic și de impactul asupra mediului”, spune Cojocaru.

Rata de neocupare în București a scăzut la 14,8% în perioada ianuarie-martie 2023, în condițiile în care pe parcursul trimestrului s-a înregistrat o absorbție netă de aproape 40.000 metri pătrați la nivelul Capitalei.

Evoluția cererii din București este în linie cu trendul înregistrat și în celelalte capitale din Europa Centrală și de Est, regiune în care suprafața tranzacționată s-a redus cu circa 22% față de primul trimestru din 2022.

Chiria prime a continuat să crească la începutul anului, astfel că maximul înregistrat în piață, în zona CBD, a ajuns la 21,00 € / mp / lună, un nivel care reflectă o creștere anuală de 13,5%, iar consultanții spun că se așteaptă la o majorare și pe celelalte subpiețe din București, mai ales în cazul proprietăților de referință.

Creșterea chiriilor prime din București vine în contextul în care în toată Europa Centrală și de Est a fost înregistrată o majorare a costurilor de închiriere, ajungând la 28,5 euro/mp/lună în Praga, la 25 euro/mp/lună în Budapesta și la 24,5 euro/mp/lună în Varșovia.

Din punct de vedere al activității de dezvoltare, în prezent în București sunt în construcție proiecte de birouri cu o suprafață totală de 139.400 mp închiriabilil, în timp ce alte clădiri cu o suprafață totală de aproximativ 300.000 mp se află în diferite etape de planificare, dezvoltatorii fiind în așteaptarea rezolvării problemelor urbanistice din oraș.

U-Center II, EXPO II sau ARC sunt unele dintre cele mai importante clădiri a căror livrare este programată până la sfârșitul anului 2024, în timp ce pentru 2025 planurile de dezvoltare sunt încă necunoscute, având în vedere problemele legate de autorizare din București.