Achiziția unei locuințe prin intermediul unui credit bancar a devenit tot mai dificilă, iar prețurile tot mai mari și dobânzile crescute i-au făcut pe mulți români să amâne cumpărarea locuinței, arată o analiză Finzoom. Rata a crescut cu câteva sute de lei în interval de câteva luni. Refinanțările pot fi o soluție în contextul scumpirii creditelor, spun specialiștii platformei Conso.ro.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

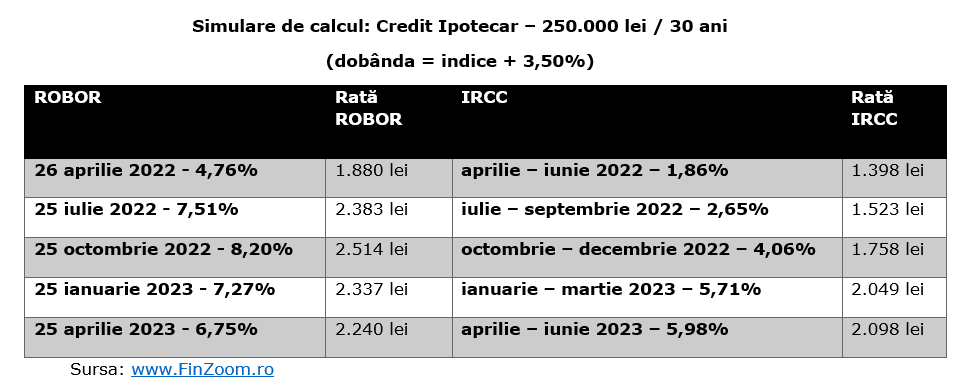

Fie că vorbim de dependențe de ROBOR sau IRCC, ambii indici se situează la valori ridicate și apropiate. Față de acum un an – aprilie 2022, rata unui credit de 250.000 lei pe 30 ani, s-a majorat cu aproape 700 lei încă din octombrie 2022 cu ROBOR, iar acum diferența a scăzut la 360 lei și de la 1 aprilie 2023 și cu IRCC, conform datelor Finzoom.

„Între cei doi indici încă mai este o diferență de aproape un punct procentual (140 lei la rată), dar a fost și de 5 puncte procentuale anul trecut (aproape 900 lei la rată), ceea ce a făcut ca cei care au trecut la IRCC să economisească 7.089 lei în total la rată, în ultimul an”, arată Andreea Pietrosanu, într-o analiză Finzoom.

|

Ce rată vei avea de achitat pentru locuința pe care ți-o permiți

O agenție imobiliară prezintă câteva calcule, care arată ce rată își poate permite un client, în funcție de veniturile actuale.

„Ca regulă generală, rata bancară lunară (cu tot cu asigurări și taxe) trebuie să se încadreze într-un grad de îndatorare care nu ar trebui să depășească 40% din veniturile tale nete și declarate la ANAF”, arată o analiză Blitz Imobiliare. La un venit lunar de 4500 de lei, spre exemplu, ai putea plăti 1.800 de lei.

Pe de altă parte, specialiștii comparatorului Finzoom spun că rata la credit nu ar trebui să fie mai mult de 20% din venituri, ca să nu te îndatorezi prea mult.

„Este important să clarifici dacă te încadrezi cu nivelul actual de venituri pentru a putea achita în mod regulat și fără probleme financiare rata, lună de lună, și să-ți mai rămână și o mică marjă pentru rambursării anticipate. Ia în calcul și alte cheltuieli lunare precum facturile, hrana, transportul și alte costuri pentru a putea evalua gradul tău de îndatorare cu mai multă precizie”, recomandă analiza Blitz.

În funcție de vârsta pe care o ai, termenul maxim de creditare poate fi de până în 30 de ani sau mai scurt. În cazul creditului ipotecar, vârsta la care termini de achitat ultima rată nu trebuie să depășească 70 de ani.

„Ca regulă generală, cu cât ești mai tânăr, cu atât poți miza pe o perioadă de creditare mai mare, ceea ce în termeni de îndatorare înseamnă o rată lunară mai mică sau o valoare a creditului mai mare, respectiv o locuință mai spațioasă și mai nouă”, menționează reprezentanții agenției Blitz.

Care este valoarea creditului pe care îl poți accesa? Dacă îți permiți o rată de 1.800 de lei maxim, calculele agenției imobiliare arată că o proprietate al cărei preț este de aprox 59.000 euro s-ar putea încadra în limitele tale financiare.

Codebitorii sau coplătitorii trebuie să aibă la rândul lor un istoric și un scor de credit bun pentru a fi luați în considerare de către bancă.

Dobândă variabilă sau fixă?

„Extrem de important de luat în calcul atunci când îți alegi creditul ipotecar este dacă să optezi pentru o dobândă variabilă sau fixă. Dobânda fixă îți poate oferi o stabilitate financiară, deoarece rata ta va rămâne la același nivel în următorii 5-7 ani de credit. În schimb, dobânda variabilă poate fi mai avantajoasă în anumite perioade când baza de calcul al dobânzii IRCC sau ROBOR sunt la cote mici, ceea ce, în 2023, nu mai este cazul Cu o dobândă variabilă, riscul ca rata să crească în cazul în care dobânda crește, este destul de mare. Odată cu rata va crește și gradul tău de îndatorare, prin urmare, îți va fi tot mai complicat să achiți rata la timp. Optează așadar pentru o dobândă care să te avantajeze și ia o decizie informată în funcție de situația ta financiară și de evoluția principalilor indicatori macrofinanciari și economici”, recomandă agenții imobiliari.

Conso.ro: Refinanțările pot fi o soluție în contextul scumpirii creditelor

Creșterea dobânzilor de referință (ROBOR, IRCC) din ultima vreme și tendința de majorare simultană a marjelor practicate de unele bănci a trezit apetitul pentru soluții mai avantajoase prin refinanțare, arată o analiză Conso.ro semnată de Cristian Dogaru.

Migrarea cu vechiul împrumut la o altă bancă unde poți găsi condiții mai bune poate fi o soluție când noile costuri compensează efortul depus pentru întocmirea unei alte documentații și monitorizarea ofertelor concurente. În final, calculele trebuie făcute țînând cont atât de nivelul comparabil al dobânzilor, cât și de costurile adiacente (comisioane de acordare a noului împrumut și de rambursare anticipată a celui vechi, acolo unde este cazul).

Conso.ro trece în revista mai jos câteva soluții de refinanțare propuse de bănci și analizează cât de avantajoase sunt acestea în comparație cu ofertele lor standard AICI

De altfel, se pare că cei care cumpără acum locuințe sunt cu precădere cei care dispun de bani cash.

Un raport realizat de compania de consultanţă imobiliară SVN Credit România arată că valoarea creditelor ipotecare acordată în România, în primul trimestru al anului, a fost de 1,1 miliarde de euro, în creştere cu 1,3% faţă de aceeaşi perioadă din 2022, iar 58,2% dintre locuinţele vândute au fost cumpărate cu bani cash. Analiza folosește statistici ale Agenţiei Naţionale de Cadastru şi Publicitate Imobiliară (ANCPI). Conform raportului, procentul locuinţelor cumpărate printr-un credit ipotecar, la nivel naţional, a fost de cel mult 41,8%, în primele trei luni din 2023, proporţia fiind în realitate mai redusă, ţinând cont că totalul ipotecilor intabulate în perioada amintită include şi creditele de consum cu ipotecă şi refinanţările ipotecare.

În primul trimestru din 2023, interesul pentru închirierea de proprietăți rezidențiale în marile orașe ale țării a consemnat o marjă de creștere față de anul trecut – majorarea a fost de 20% în cazul portalului Imobiliare.ro, pe fondul incertitudinilor din piață și a accesului dificil la finanțare.

Detalii legate de cerere, ofertă și prețuri în piața chiriilor: