Sursa foto: Pixabay

Sursa foto: Pixabay

Afacerile laboratoarelor de analize medicale au trecut de 2,5 miliarde de lei în 2020, iar în acest an s-ar putea atinge un nou record istoric, de aproape 3 miliarde de lei. Performanța vine pe fondul crizei sanitare declanșată de pandemia COVID. Testările coronavirus au înregistrat una dintre cele mai importante surse de venit, arată o analiză Frames.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

La finele lunii martie, după un an de criză sanitară, România raporta un număr total de 952.803 cazuri de infecție cu noul coronavirus. De la debutul crizei și până pe 31 martie, au fost efectuate 6.714.704 de teste RT-PCR pentru Covid-19 si 603.664 de teste rapide antigenice.

Cele mai multe teste au fost efectuate contra cost, în laboratoarele specializate, la prețuri cuprinse între 150 și 450 de lei. Un calcul simplu, realizat de experții companiei de consultanță, arată că valoarea testelor realizate a depășit cifra de 2 miliarde de lei, luând în calcul un cost mediu de 300 de lei/per test.

„Estimarea este una relativă, având în vedere că cele mai cunoscute laboratoare au cerut sume cuprinse între 300-450 de lei, însă arată, în linii mari, cât de profitabilă a fost această afacere”, arată analiza Frames.

Estimările nu iau în calcul testele rapide, disponibile în farmacii, cumpărate cu sume între 30-120 lei, la liber.

„Pentru aceste teste nu există statistici oficiale, însă estimăm că numărul acestora l-a depășit cu mult pe cel al testelor făcute în clinicile specializate. Asta în condițiile în care mulți dintre români au ales acest tip de testare iar dacă rezultatele s-au dovedit pozitive, cei mai mulți s-au tratat acasă, fără să intre în zona raportărilor oficiale ale victimelor COVID”, mai arată analiza.

Criza sanitară, mină de aur pentru investitori

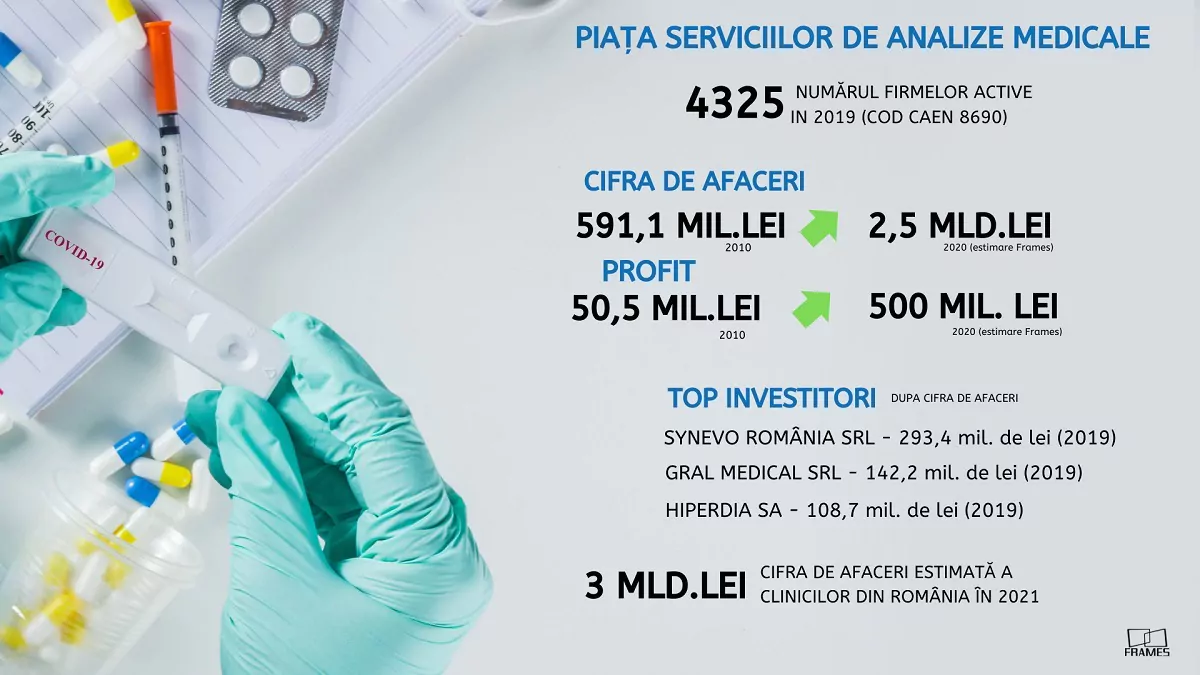

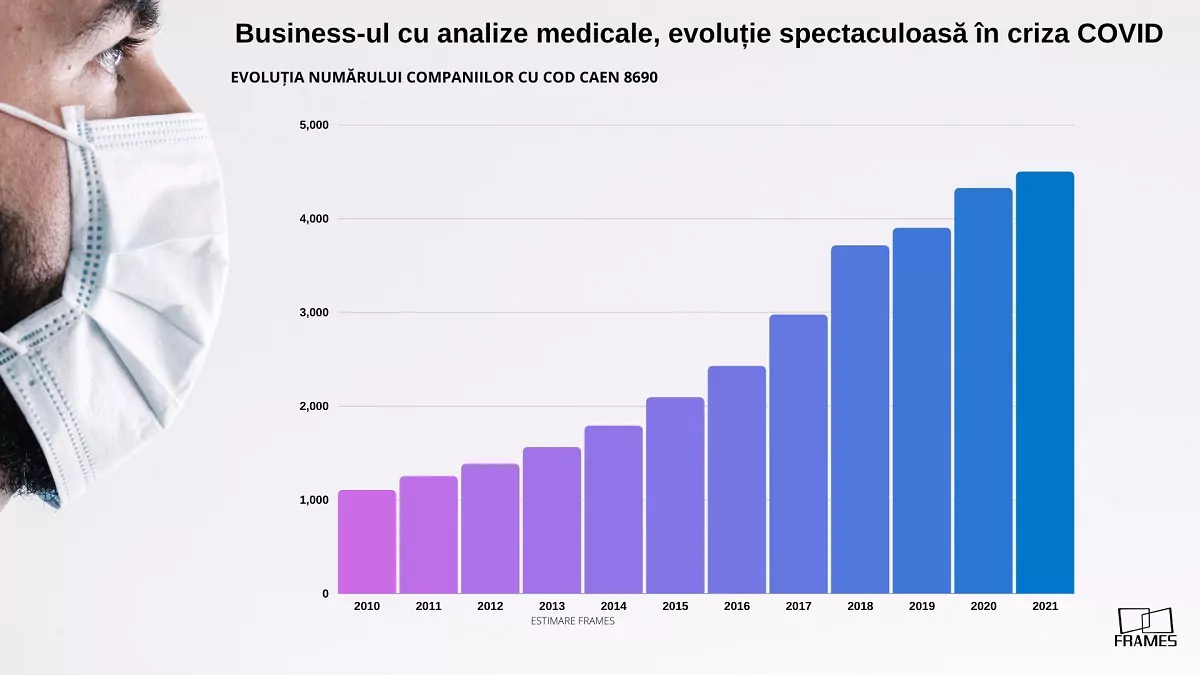

Potrivit analizei Frames, printre principalii beneficiari ai crizei COVID s-au aflat laboratoarele de analize medicale (CAEN 8690), a căror afaceri au trecut de nivelul de 2,5 miliarde lei în 2020. Spre comparație, în 2010, cifra de afaceri era de 591,1 milioane de lei.

Numărul firmelor din acest sector a crescut de la 1.103 în 2010 la 4.325 în 2019, iar estimările preliminarii arată că, în 2020, s-a ajuns la aproape 4.500.

„În ianuarie 2020, înainte de criza COVID, estimam, într-o analiză Frames, că piața analizelor medicale din România va fi una dintre cele mai profitabile afaceri în anii care vin, pe fondul îmbătrânirii populației, bolilor profesionale și a virușilor care fac tot mai multe victime. Realitatea ne-a confirmat această estimare, iar datele preliminarii arată că, în 2020, s-a depășit cifra de afaceri de 2,5 mld.lei, iar în 2021 s-ar putea ajunge la 3 miliarde lei, o cifră de peste 5 ori mai mare decât în 2010”, afirmă Adrian Negrescu, managerul Frames.

Potrivit analizei, clinicile de analize medicale au înregistrat în 2020 un profit de peste 500 de milioane de lei, aproape dublu față de cel înregistrat în 2018 (314,2 milioane lei). Spre comparație, în 2010, profitul companiilor era de numai 50,5 mil.lei.

În 2019, peste 3.700 dintre cele 4.325 firme care activează în acest sector au raportat profituri de până în 100.000 de lei, 421 de companii între 100.000 și 500.000 de lei și 143 între 500.000 și 5 milioane de lei.

„Marea majoritate a laboratoarelor de analize medicale sunt firme mici (4.177 microîntreprinderi în 2019). În 2020, pe fondul crizei COVID, numărul acestora a crescut și mai mult, fiind raportate noi astfel de firme în aproape toate județele țării.”, arată analiza.

Potrivit analiștilor, potențialul de investiții în domeniu este unul ridicat, în condițiile în care în România există numai 10 companii mari, care dețin lanțuri de clinici la nivel național.

„Dezvoltarea unor rețele de laboratoare, în sistem franciză, va fi, chiar și dincolo de pandemie, una dintre cele mai profitabile afaceri în viitor. Avem deja exemple de rețele de laboratoare mobile, de firme care au crescut spectaculos în această perioadă și care investesc agresiv în promovare, focusul fiind, bineînțeles, pe oferta de teste COVID”, a mai declarat Negrescu.

Pe fondul interesului tot mai mare al investitorilor, și numărul angajaților acestor firme a crescut exponențial, de la 6.506 în 2010 la 14.029 în 2019 și la peste 15.000 în 2020 (date preliminarii).

Cele mai multe firme din acest sector activează în București (978), Timișoara (196), Brașov (194), Iași (192), Constanța (187), Bihor (175), Dolj (162), Prahova (155), Cluj (134), iar cele mai puține în Giurgiu (23), Harghita (30), Tulcea (29), Botoșani (37) și Gorj (40).

Cine sunt principalii jucători?

Piața analizelor medicale este acoperită, în linii mari, de câteva mai companii, dintre care Synevo România SRL se află în prim-plan în ultimii ani, pe fondul investițiilor masive și a dezvoltării rețelei de laboratoare în toată țara.

Potrivit datelor oficiale, comunicate la Ministerul Finanțelor în 2019, compania a raportat o cifră de afaceri de 293,4 milioane de lei, de aproape 3 ori mai mare decât în 2010. Și profitul a urmat aceeași tendință, avansând de la 11,3 milioane lei în 2010 la 29,4 milioane lei în 2019. În această perioadă, compania și-a dublat și numărul de angajați, ajungând la 1.160. Pe fondul crizei COVID, este posibil ca business-ul să fi crescut semnificativ în 2020. Datele nu au fost făcute încă publice.

Locul secund în topul cifrei de afaceri pe 2019 este ocupat de Gral Medical SRL, cu afaceri de 142,2 milioane de lei. Iar pe locul 3 se află Hiperdia SA, cu un business de 108,7 milioane lei în 2018 și un profit de 14,4 mil.lei.

În Top 10 clinici de analize medicale, după cifra de afaceri, urmează firmele Bioclinica SA, MNT Healtcare Europe SRL, Laboratoarele Bioclinica SRL, Pharmaceutical Research Associates Romania SRL, Laboratoarele Synlab SRL, Dorna Medical SRL și Regina Maria – Banca Centrală de Celule Stem SA.

Românii, testarea pe bani și ineficiența serviciilor publice

Criza COVID a creat un adevărat șoc la scară planetară. În România, COVID-ul a dus, până în prezent, la aproape 1 milion de îmbolnăviri raportate oficial și la 23.538 de decese (la finalul lunii martie). În ultimul an, s-au declarat vindecate 850.672 de persoane.

„Aceste cifre nu reflectă, nici pe departe realitatea pandemiei din România. Sunt doar cazurile raportate oficial. Mulți dintre români au ales să nu declare, să se trateze la domiciliu, iar o parte din populație, deși infectată, nici măcar nu a realizat că are COVID”, arată analiza.

În absența unei testări în masă a populației, toate cifrele comunicate de autorități trebuie privite, astfel, cu destule rezerve.

„Sprijinul statului a vizat, în principal, asigurarea serviciilor din spitale, testarea la internare, lăsând în seama oamenilor să se testeze contra cost. Un fapt care a stârnit, pe bună dreptate, multe controverse, în condițiile în care testele nu costă deloc puțin, raportat la puterea de cumpărare. Dacă am fi testat gratuit mai multe persoane, poate că pandemia ar fi putut fi combătută mai eficient”, afirmă Adrian Negrescu.

Cert este că, pentru piața serviciilor de profil, criza COVID a venit ca o mană cerească. „Singurul aspect pozitiv, pentru populație, a fost că această criză COVID i-a făcut pe mulți dintre români să înțeleagă importanța stării de sănătate, astfel că prezentările la medic au crescut semnificativ în ultimul an”, arată analiza Frames.

La privat sau la stat?

Estimările Frames dinainte de criză, privind creșterea interesului românilor pentru serviciile private de sănătate, se confirmă în pandemie.

„Incidentele din spitalele publice, incendiile, îmbolnăvirile, scandalurile de malpraxis, infecțiile nosocomiale i-au determinat pe tot mai mulți dintre români să aleagă sectorul sanitar privat, mai sigur și mai eficient. În clinica privată ai parte de tratament, cazare, medicamente și tot confortul care lipsește din spitalul public. S-a ajuns ca o zi de spitalizare la privat să coste mai puțin ca la stat, ceea ce reflectă lipsa de performanță din sistemul public”, spun experții.

Potrivit estimărilor Frames, serviciile medicale vor deveni, în viitor, una dintre cele mai importante probleme în România, în condițiile îmbătrânirii accentuate a populației. Potrivit estimărilor Băncii Mondiale, până în 2050, populația României va scădea spre 12-14 milioane de locuitori, iar peste 60% din populație va avea vârsta de peste 50 ani.

În aceste condiții, business-ul medical se dovedește a fi o investiție profitabilă în viitor. „Sunt încă multe localități din țară unde cererea de servicii medicale nu este încă acoperită la un nivel optim. În plus, există multe cabinete și laboratoare independente care pot face obiectul unor achiziții. Piața este încă fragmentată și, pe fondul unor investiții semnificative, poate genera rate de profitabilitate optime”, mai arată studiul Frames.

Așa cum estima în analiza de anul trecut, potențialul de investiții în acest sector este amplificat și de perspectiva atragerii clienților din zona serviciilor publice.

„Ultimele discuții privind extinderea accesului românilor la clinicile private pe baza asigurării de sănătate emisă de CAS, decontarea serviciilor medicale private din bani publici, crearea unui sistem de parteneriat între spitalele publice și cele de stat, în fapt dezvoltarea unui sistem de sănătate publică unitar – sunt elemente de natură să genereze un plus de interes pentru investițiile în serviciile de asistență sanitară”, afirmă experții.

Analiza Frames a fost realizată pe baza unui studiu de business realizat de compania de consultanță dedicat companiilor din sectorul altor activități referitoare la sănătarea umană (cod CAEN 8690). Datele prelucrate fac referire exclusivă la firmele care au acest cod principal de activitate și sunt obținute de la Registrul Comerțului și Ministerul Finanțelor pe baza informațiilor publice declarate de companii și a estimărilor Frames.