sursa foto: Pexels.com

sursa foto: Pexels.com

După un raliu masiv de 20%-25% din noiembrie 2023 și până acum, piețele bursiere din economiile dezvoltate au intrat într-o perioadă de consolidare în pregătirea celui mai bullish an din punct de vedere statistic. În ciuda tuturor riscurilor materializate în 2023 – dobânzi ridicate și stagnare în economiile mari din Europa, emisiuni de datorie de peste 2 trilioane de dolari din partea guvernului american, prăbușirea unor bănci semnificative și scăderea valorilor din sectorul de commercial real-estate – , piața bursieră a crescut anul trecut. Evoluția este explicată de creșterea lichidității din sistemul financiar și de cererea ridicată pentru piețele americane, care au devenit un veritabil magnet pentru banii din toată lumea.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

- Piață bull = o piață bull este o perioadă în care prețurile dintr-o piață financiară cresc în mod susținut datorită unor evoluții economice pozitive și a unei prezențe puternice la cumpărare din partea investitorilor. O piață bull poate ține mai mulți ani, deoarece ea coincide de cele mai multe ori cu perioada de expansiune a ciclului economic.

În lipsa unui șoc extern sau a unei explozii a inflației care să necesite noi majorări de dobândă din partea băncii centrale din SUA, piețele bursiere au cale liberă în 2024 pentru un avans considerabil în condițiile în care fondurile pasive (ETF-uri, fonduri de pensii, etc.) vor continua să intre în piață dacă volatilitatea se va menține scăzută (indicele VIX) și piața muncii va rămâne solidă, iar dobânzile vor scădea în toate regiunile economice importante. Dacă un moment adevărat de panică va lovi piața, acesta va fi evident în momentul în care indicele VIX, supra-numit „indicele fricii”, va sări de nivelul de 30 de puncte.

Dincolo de asta, nu doar că America continuă să fie singurul game in town la nivel economic (Europa și China traversează cea mai negativă perioadă din ultimele decenii din punctul de vedere al competitivității și investițiilor străine), dar este și locul unei revoluții tehnologice care atrage tot mai mult capital extern.

Peste toate se adaugă frenezia din piața de opțiuni din Statele Unite care a transformat piața bursieră într-un cazino și faptul că anul 2024 este cel mai important an electoral din punct de vedere economic din istoria recentă.

2024 riscă să fie anul reîntoarcerii la Casa Albă a lui Donald Trump. Așa-numitul pericol număr 1 pentru democrația americană.

Asta înseamnă că întreg sistemul guvernamental american, inclusiv instituțiile sale economice (Trezoreria Americană de exemplu) va încerca să îl sprijine pe președintele în exercițiu pe Joe Biden. De obicei, administrația de la putere încearcă să preîntâmpine orice fel de probleme economice în anii electorali, iar asta înseamnă noi stimuli fiscali la orice încetinire economică. În contextul în care guvernul american va cheltui în acest an 2-3 trilioane de dolari pe datorie, adică undeva la 10% din PIB, riscul de recesiune este extrem de mic.

Este și cazul Rezervei Federale din Statele Unite (Fed), care a semnalat deja că va răspunde cu stimuli monetari la orice sughiț al piețelor în anul electoral 2024. Oficialii Fed au semnalat încă din decembrie 2023, în mod surprinzător pentru piețe, începerea ciclului de scădere a dobânzilor, în ciuda presiunilor inflaționiste încă ridicate.

În urmă cu două săptămâni, în cadrul prezentării raportului regulat privind politica monetară în fața Congresului american, președintele Fed Jerome Powell a spus că banca centrală mai are nevoie „de doar câteva dovezi” că inflația se îndreaptă către ținta Fed de 2% pentru a coborî dobânzile, în ciuda reaccelerării inflației în primele 2 luni din acest an.

Chiar Joe Biden a transmis recent un semnal nu tocmai subtil către susținătorii săi, către piețe și către Powell. Aflat în Philadelphia în data de 8 martie, în turneul său electoral, președintele Biden a spus că „ratele de dobândă vor coborî” și că „acea instituție mică care stabilește dobânzile le va coborî”. Asta înseamnă că presiunea pe Fed este din ce în ce mai mare. Nu doar din partea piețelor, dar și din partea clasei politice.

Totodată, în sprijinul piețelor vine sezonalitatea istorică și statistica: istoric vorbind, anii electorali sunt foarte bullish din punctul de vedere al randamentelor, mai ales când avem schimbări frecvente de președinți, inflație ridicată și un populism puternic la nivelul societății care cere stimuli fiscali și cheltuieli guvernamentale mai mari.

Importanța anilor electorali pentru bursa americană: fără anii electorali din ultimii 96 de ani, piața bursieră are o creștere medie de 5%

Dacă luăm toți anii electorali din SUA din 1928 și până în 2020, adică 24 de ani electorali, randamentul mediu anual al bursei americane în anii respectivi este de circa 11,5%. Cu 3 – 3,5 procente mai bun decât randamentul mediu general al pieței.

Dar privind și mai adânc în date, statistica mai importantă este că în fiecare din anii electorali 1964, 1968, 1972, 1976, 1980, piața a crescut, la nivel mediu, în ritm nominal, cu 21%. Fiecare an electoral din cei menționați a fost unul pozitiv pentru piețe, cu randamente de două cifre, de 11% sau mai mari.

Aceștia sunt doar 5 din acei 24 de ani electorali din ultimii 96 de ani. Dar ei reprezintă alegeri prezidențiale consecutive. Ce au ei în comun? Sunt anii electorali din ultima perioadă majoră dominată de inflație și populism. O perioadă în care piața bursieră a stagnat la nivel nominal, între 1968-1982, dar la nivel real, cumulat cu inflația, a pierdut între 70% și 80%.

Dacă scoți cei 4 ani electorali majori cuprinși în perioada 1968-1982, ceilalți 10 ani din acel ciclu de 14 ani au fost negativi, cu un randament mediu de minus 9% în termeni nominali. În termeni reali, scăderea medie a fost de 20%, pe an. Cu toate acestea, toți anii electorali menționați au fost pozitivi, cu randamente de 2 cifre.

Este o statistică extrem de relevantă pentru anul curent și în general pentru anii electorali din perioade populiste. În 2020, primul an electoral din ciclul populist actual, piața a înregistrat la fel un randament de 21%.

Practic, fiecare an cu alegeri populiste este un an masiv pentru bursa americană în care populismul produce cheltuieli guvernamentale mai mari și lichiditate în exces în economie, stimuli care împing prețurile activelor în sus. Totodată, toți anii respectivi au fost ani electorali în care doar unul din președinții în exercițiu și-au recâștigat mandatul, Richard Nixon, care ulterior a fost obligat să-și dea demisia.

Acestea sunt caracteristici ale perioadelor populiste: alegeri strâns disputate, confruntări globale, deglobalizare, inflație și cheltuieli guvernamentale mai mari pentru atragerea de votanți, de ambele părți ale spectrului politic.

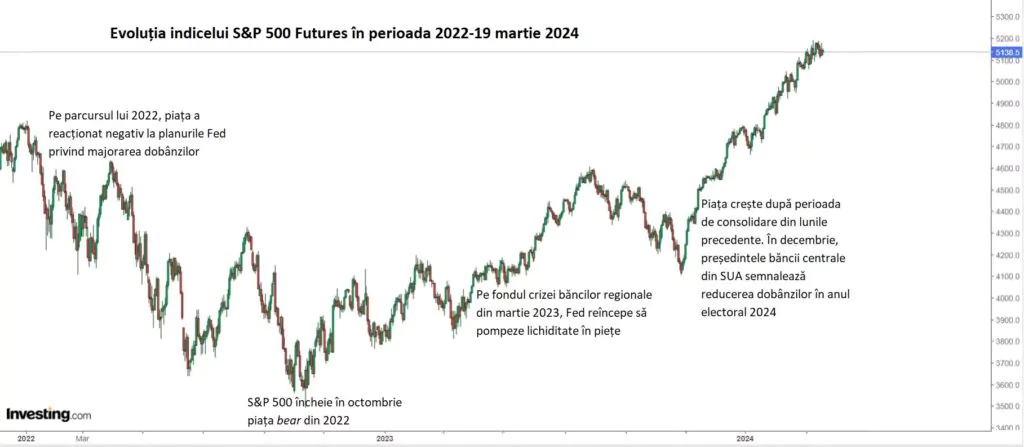

Cum se explică raliul bursei americane din ultimele 4-5 luni

Un subiect care nu a dispărut și nici nu o să dispară în acest an este dacă ceea ce vedem acum în piața din SUA este sau nu o bulă la nivelul întregii burse americane, o bulă mai mică concentrată pe beneficiarii principali ai revoluției AI (conduși de Nvidia) sau o piață bull sănătoasă.

Atât argumentul că există o bulă cât și cel că piața nu este într-o bulă stă în evaluări: în timp ce cele mai mari companii listate beneficiază de tot mai multe intrări de capital și de frenezie la cumpărare care au împins evaluările la extreme raportat la media perioadelor istorice anterioare, analiștii se întrec să găsească explicații raționale și să producă rapoarte prin care să arate investitorilor “necredincioși” că evaluările sunt în continuare mici față de bula dot-com, din finalul anilor ’90, sau față de ritmul viitor de creștere al profiturilor și veniturilor.

În realitate, ritmul de creștere al afacerilor americane stagnează pe total economie, ceea ce în teorie nu ajută la expansiunea multiplilor de evaluare și la majorarea estimărilor de profit, dar analiștii băncilor au un interes în a produce rapoarte favorabile, mai ales în contextul în care se discută tot mai mult de revoluția AI.

Raliul masiv din final de 2023 este explicat în mare parte de lichiditatea în exces aflată încă în sistemul financiar american și de „recolaterizarea” activelor financiare la finalul unui an profitabil. („re-collateralization” = „recolaterizare” = recalcularea pragurilor de îndatorare asociate conturilor de tranzacționare în marjă ale investitorilor, în condițiile prețurilor mai mari sau mai mici ale activelor constituite ca garanții, la finalul unei perioade de timp)

În contextul în care Rezerva Federală a intervenit în martie 2023 cu o veritabilă bazooka monetară pentru a stăvili colapsul băncilor regionale americane, piețele au înțeles că banca centrală americană și-a reluat rolul tradițional de absorbant de șocuri, după în 2022 a trebuit să înceapă să lupte cu inflația galopantă.

Lichiditatea pompată în sistemul financiar de banca centrală a permis pieței să crească până în august 2023, de unde a început să dea înapoi o parte din raliul precedent, pregătind piața pentru așa-numitul „raliu al lui Moș Crăciun”, ajutat de sezonalitatea istorică.

Doi factori importanți ce au influențat acest raliu de final de an au fost (1) calendarul de tranzacționare scurtat din cauza vacanțelor și (2) „recolateralizarea” activelor financiare. Raliul per total a produs o relaxare majoră a condițiilor financiare din piețe și a condus la reaccelerarea inflației prin efectul de avuție.

În primul rând, perioada de la începutul lui noiembrie și până la jumătatea lui ianuarie este perioada cu cele mai multe vacanțe de tranzacționare. Rezultatul este un volum măsurat în timp mult mai mic (mai puțină lichiditate zilnică) față de o perioadă normală, fără vacanțe. În al doilea rând, începând cu decembrie și ianuarie, în piețe începe să își facă simțită prezența efectul de reinvestire a banilor rezultați din recalcularea pragurilor de îndatorare ale investitorilor, în condițiile prețurilor mai mari ale activelor. Asta înseamnă că dacă piața, spre final de an, este cu 15% mai sus, va exista un adaos major de lichiditate nouă, disponibilă, într-o lume în care piața internațională de acțiuni are o capitalizare de peste 100 de trilioane de dolari. Asta în condițiile în care piețele de acțiuni sunt mișcate zilnic de fluxuri de capital de doar 75-100 de miliarde de dolari.

Din aceste motive pe piețe se manifestă, în final de an, așa-numitul “raliul al lui Moș Crăciun”, iar apoi așa-numitul “efect ianuarie” în primele două luni din noul an bursier. Pur și simplu există mai multă presiune la cumpărare decât la vânzare, la final de an. În mod special într-un an pozitiv ca 2023.

2024 riscă să fie începutul sfârșitului: blow-off-top

Toți factorii indică că piețele văd deja lumina verde pentru acest an și se pregătesc să demareze în trombă. Iar dacă Fed-ul va tolera în anul electoral 2024 o inflație peste țintă, asta înseamnă că va tolera inclusiv o inflație mai mare a prețurilor activelor.

Culoarea verde pentru piețe poate înseamna și începutul sfârșitului pentru piețe. Acestea, în mod general, încheie anumite perioade de hiper-speculație cu un blow-off-top. Reprezentat grafic, un blow-off-top este o evoluție ascendentă subită a prețului și a volumului unui activ financiar, asociată de multe ori cu lichiditate în exces în sistemul financiar, cu o frenezie la cumpărare neîntemeiată (FOMO) care forțează investitorii să intre în piață și să renunțe la hedge-uri, creând de asemenea un impuls de creștere în care inclusiv prețul volatilității crește, adică prețul instrumentelor de asigurare a portofoliului.

Această evoluție ascendentă abruptă este apoi urmată de un declin abrupt al prețului, pe un volum de asemenea ridicat, care pregătește piața pentru un declin structural mai mare, posibil pe câțiva ani.

Acest scenariu în care piața crește laolaltă cu volatilitatea a început să se materializeze de câteva luni în piața americană, dar deobicei acest proces durează cel puțin un an.

De asemenea, băncile centrale și guvernele nu doresc să modifice brusc tendința din piețele de capital, în acest an. Mai mult, guvernul american are nevoie de circa 2-3 trilioane de dolari finanțare doar pentru deficit, în acest an. 2025 riscă însă să devină anul în care piața și investitorii intră la dezintoxicare.