Sursa foto: Ilona Andrei / G4Media

Sursa foto: Ilona Andrei / G4Media

Statul român va avea un control excesiv asupra modului în care un consumator își cheltuie banii, prin implementarea sistemului e-Factura între companii și consumatori (B2C) și, din cauza noului decont de TVA precompletat, evazioniștii vor avea timp să își acopere urmele, avertizează Organizația Femeilor Antreprenor din cadrul UGIR (OFA UGIR).

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Amintim că Guvernul a aprobat, săptămâna trecută, fără consultare publică prealabilă, două Ordonanțe de Urgență (OUG), respectiv OUG 69 și OUG 70 din data de 21.06.2024.

OUG 69 vizează introducerea e-Factura în tranzacțiile B2C către clienți persoane neimpozabile (inclusiv persoane fizice), opțional de la 1 iulie 2024 și obligatoriu de la 1 ianuarie 2025.

OUG 70 vizează introducerea decontului precompletat de TVA de la 1 august 2024.

OFA UGIR transmite că cele două ordonanțe vor produce efecte economice negative semnificative asupra economiei românești.

Argumentele experților din cadrul Grupului de fiscalitate al patronatului OFA UGIR, coordonat de consultantul fiscal Loredana Mihăilă, sunt:

1. E-factura pe relația B2C

Această măsură obligă raportarea detaliată a achizițiilor efectuate de persoane fizice, inclusiv cumpărăturile online și achizițiile de bunuri de folosință îndelungată. Astfel, statul va deține date detaliate despre structura achizițiilor și bugetele consumate de fiecare persoană fizică.

Impact negativ anticipat:

-

Percepția de control excesiv din partea statului asupra modului de cheltuire a banilor de către cetățeni.

-

Scăderea consumului pe piața națională din cauza temerii de supraveghere, ceea ce poate duce la diminuarea Produsului Intern Brut (PIB).

-

Migrarea achizițiilor online către piețele din țările vecine (Ungaria, Bulgaria, Polonia) și preferința pentru cumpărăturile directe din magazinele din UE, care va afecta negativ economia românească.

2. Decontul de TVA precompletat RO e-TVA

Acest sistem, deși intenționează să combată evaziunea fiscală, va genera costuri suplimentare și birocrație pentru companii și ANAF, fără a aduce beneficii concrete în creșterea încasărilor bugetare.

Impact negativ anticipat:

-

Companiile vor trebui să aloce resurse suplimentare pentru conformarea cu noile cerințe și astfel vor crește costurile operaționale și se va reduce competitivitatea pe piață.

-

Sistemul va dubla raportările, deoarece datele necesare sunt deja furnizate prin declarația 394, astfel birocrația crește fără a aduce beneficii suplimentare în combaterea evaziunii fiscale.

-

Riscul ca notificările ANAF să devină un avertisment pentru evazioniști, astfel că vor avea timp să își acopere urmele.

-

Costuri publice semnificative pentru implementarea și întreținerea sistemului, resurse care ar putea fi mai bine utilizate pentru automatizarea și dezvoltarea de soluții software eficiente.

CONCLUZII ȘI SOLICITĂRI:

Pornind de la argumentele prezentate, OFA UGIR cere abrogarea OUG 69/2024 și 70/2024. Organizația transmite că implementarea acestor acte normative în forma actuală nu aduce beneficii semnificative economiei românești și contribuabililor, ci, dimpotrivă, impune sarcini administrative suplimentare și generează costuri inutile.

OFA UGIR susține necesitatea unor consultări publice reale și transparente înainte de adoptarea unor măsuri legislative cu impact semnificativ asupra mediului economic. Este esențial să promovăm un sistem fiscal eficient și echitabil, care să sprijine dezvoltarea economică și competitivitatea pe piața națională și internațională.

Context. Guvernul a aprobat, săptămâna trecută, fără consultare publică prealabilă, două Ordonanțe de Urgență (OUG), respectiv OUG 69 și OUG 70 din data de 21.06.2024.

OUG 69 vizează introducerea e-Factura în tranzacțiile B2C către clienți persoane neimpozabile (inclusiv persoane fizice), opțional de la 1 iulie 2024 și obligatoriu de la 1 ianuarie 2025.

OUG 70 vizează introducerea decontului precompletat de TVA de la 1 august 2024.

Guvernul a adoptat în ședința de vineri o ordonanță de urgență prin care introduce decontul precompletat e-TVA, de la data de 1 august 2024. Firmele vor primi de la ANAF acest decont precompletat cu date și informații conținute în sistemele informatice ale Ministerului Finanțelor. Ele trebuie să verifice datele și informațiile precompletate și să stabilească dacă sunt în concordanță cu operațiunile impozabile realizate și starea de fapt fiscală. Ulterior, firmele vor fi obligate să transmită acest document în fiecare lună, până la data de 20 a lunii, prin Spațiul Privat Virtual. Scopul acestei măsuri este de combatere a fraudei prin prevenirea situațiilor de completare eronată a decontului.

ANAF va verifica diferențele între ce a găsit Fiscul și ce a completat contribuabilul. În cazul în care sunt diferențe între cele două situații de minimum 20% în cotă procentuală și o valoare absolută de minimum 1.000 lei, atunci ANAF va trimite o notificare contribuabilului și acesta trebuie să răspundă cu notă justificativă. (Detalii, AICI)

Mediul de afaceri, contabilii și economiștii au criticat măsura spunând că nu va duce la reducerea gap-ului de TVA, ci doar va crește sarcina administrativă și cheltuielile cu personalul contabil ale companiilor.

Corpul Experților Contabili și Constabililor Autorizați din România (CECCAR) a afirmat că „acest circ birocratic” se vrea a fi soluția pentru a umple vistieria statului, dar asfixiază antreprenorii, profesioniștii contabili și inovația. CECCAR a solicitat abrogarea ordonanțelor de urgență privind unele măsuri fiscale publicate vineri, 21 iunie, precum și inițierea unui dialog real și constructiv (Detalii, AICI)

Organizația Femeilor Antreprenor din cadrul UGIR (OFA UGIR) a avertizat că, din cauza noului decont de TVA precompletat, evazioniștii vor avea timp să își acopere urmele. Conform organizației, companiile vor trebui să aloce resurse suplimentare pentru conformarea cu noile cerințe și astfel vor crește costurile operaționale și se va reduce competitivitatea pe piață. Iar sistemul va dubla raportările, deoarece datele necesare sunt deja furnizate prin declarația 394, astfel birocrația crește fără a aduce beneficii suplimentare în combaterea evaziunii fiscale, conform patronatului. (Detalii, AICI)

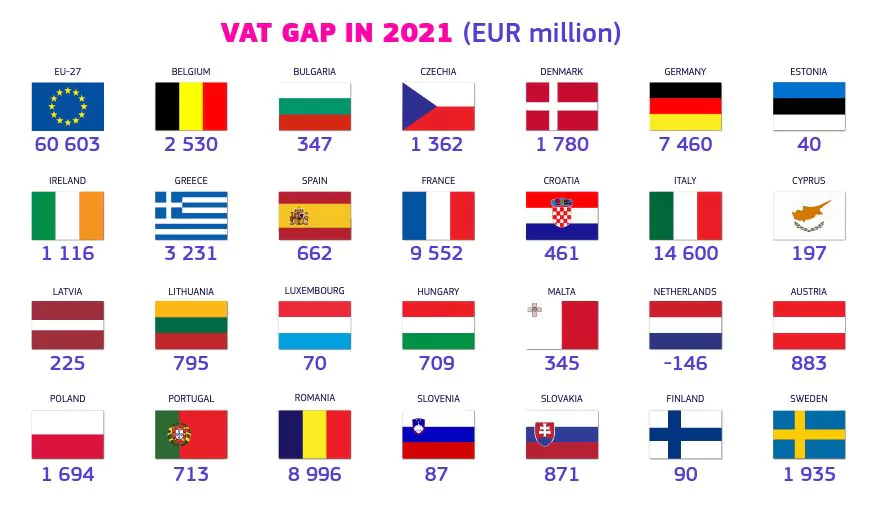

România domină clasamentul neîncasării de TVA la nivelul Uniunii Europene de peste 20 de ani. Deficitul de încasare a TVA (VAT Gap) înregistrat în statele membre UE este un indicator calculat de Comisia Europeană ca diferenţa dintre veniturile din TVA preconizate a fi încasate şi cele efectiv încasate la bugetele statelor. România continuă să fie campioană incontestabilă la pierderile din TVA, cu 9 miliarde de euro în 2021.

Potrivit unei analize a PwC, dacă raportăm această sumă la deficitul bugetar al ţării din acelaşi an, de 80 miliarde de lei, observăm că jumătate din acesta ar fi putut fi teoretic acoperit dacă TVA ar fi fost colectată la nivelul la care reuşesc Olanda sau Finlanda. România a fost urmată de urmată de Malta (25,7%), Grecia (17,8%) şi Lituania (14,5%). Cele mai reduse deficite au fost înregistrate în Ţările de Jos (minus 0,2%), Finlanda (0,4%), Spania (0,8%), Estonia (1,4%) şi Slovenia (2%). Bulgaria și-a ratat ținta cu doar 4,9%, adică în bugetul său nu au ajuns 347 de milioane de euro.