Sursa foto: Pexels

Sursa foto: Pexels

Dinamica anuală a creditului acordat sectorului privat și-a accelerat considerabil ascensiunea, îndeosebi în semestrul I – în luna decembrie a ajuns la un maxim al ultimilor 12 ani și jumătate, fiind al doilea cel mai înalt nivel din regiune, arată raportul anual al Băncii Naționale a României, publicat azi. Ambele categorii majore de credite acordate populației și-au reamplificat ușor dinamica anuală în 2021.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

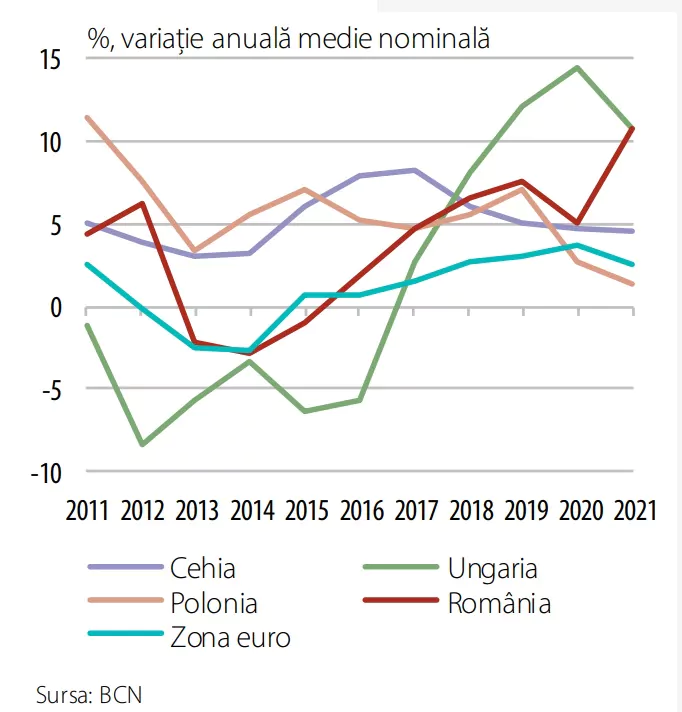

Dinamica anuală a creditului acordat sectorului privat și-a accelerat considerabil ascensiunea, îndeosebi în semestrul I, urcând la mijlocul anului pe palierul de două cifre și atingând în luna decembrie un maxim al ultimilor 12 ani și jumătate. Ritmul mediu de creștere a creditului acordat sectorului privat s-a mărit astfel la 10,7 la sută – un vârf al ultimilor 12 ani și al doilea cel mai înalt nivel din regiune, depășindu-l de peste două ori pe cel în scădere ușoară consemnat în 2020, de 5,1 la sută.

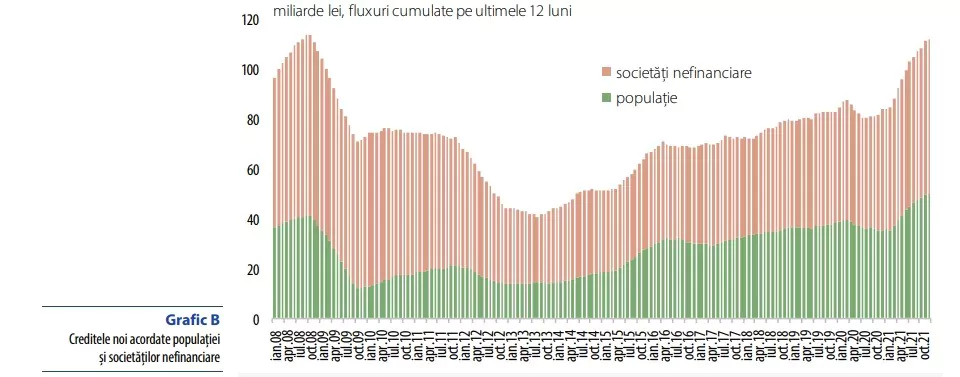

Evoluția a fost rezultanta intensificării puternice a activității de creditare în monedă națională, atât pe segmentul populației, cât și pe cel al societăților nefinanciare, ce s-a concretizat în valori anuale record ale fluxurilor principalelor categorii de credite.

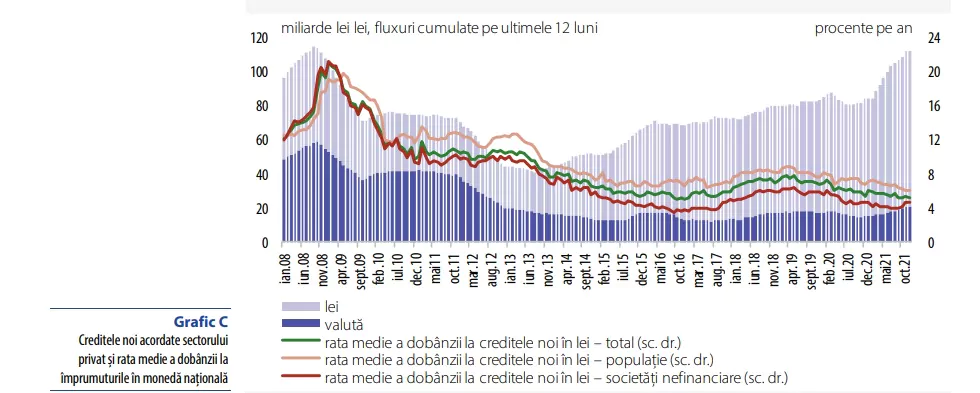

Cererea și oferta de credite a fost stimulată de “creșterea deosebit de solidă a economiei, în condițiile unui parcurs neuniform totuși, și ameliorarea încrederii firmelor în toate sectoarele majore”. Au ajutat, de asemenea, prelungirea programelor guvernamentale destinate susținerii activității/lichidității firmelor și a populației (în principal „IMM Invest România”4 , dar și „Programul de creditare cu garanții de stat pentru companiile mari” și programul „Noua casă”). Activitatea a fost susținută și de continuarea descreșterii sau menținerea la valori relativ joase a ratelor dobânzilor la creditele noi în lei. De asemenea, s-au înregistrat evoluții general favorabile de pe piața muncii, implicând și o reamplificare ușoară a dinamicii medii a câștigului salarial, inclusiv pe fondul măsurilor guvernamentale vizând păstrarea locurilor de muncă.

Raportul între soldul creditului acordat sectorului privat și PIB a continuat să se mărească ușor în 2021 – la 27,4 la sută, de la 26,7 la sută în anul precedent –, evoluție observată și în Cehia, în timp ce în zona euro și în celelalte economii din regiune el a consemnat descreșteri, dar de la niveluri semnificativ mai înalte, de 105,5 la sută în zona euro, respectiv 52,5 la sută în Polonia și 39,6 la sută în Ungaria, mai arată datele BNR.

Ponderea componentei în lei în creditul acordat sectorului privat și-a accelerat creșterea, ajungând la 72,4 la sută în decembrie 20219 , de la 69,5 la sută la finele anului precedent.

Ambele categorii majore de credite acordate populației și-au reamplificat ușor dinamica anuală în 2021, evoluția fiind însă ceva mai vizibilă în cazul creditelor pentru locuințe, caracterizate și printr-un stoc mult mai ridicat. Astfel, variația anuală a împrumuturilor pentru locuințe s-a mărit pe ansamblul anului la 11,5 la sută, de la 10,3 la sută în 2020, ca efect al reaccelerării creșterii deosebit de alerte a componentei în lei (la 18,9 la sută, de la 18,2 la în 2020), pe seama dinamizării creditelor noi acordate fără garanția statului. Drept consecință, creditele pentru locuințe în lei au continuat să-și majoreze consistent ponderea deținută în totalul împrumuturilor cu această destinație (la 81,1 la sută, de la 76,1 la sută la finele anului precedent), ajungând totodată să reprezinte 49,7 la sută din soldul creditelor populației, arată raportul BNR.

Datele băncii centrale mai arată și că dinamica anuală medie a creditului pentru consum și alte scopuri a crescut la 2,0 la sută, de la 0,9 la sută în 2020, în condițiile reaccelerării considerabile a creșterii împrumuturilor noi cu această destinație, în corelație cu revigorarea de ansamblu a cererii de consum, precum și cu scăderea ratelor dobânzilor aferente.

Comparativ cu nivelurile din economiile de referință, ponderea deținută în România de creditele pentru locuințe a rămas în apropierea celei din Polonia și a depășit-o mai vizibil pe cea din Ungaria, rămânând însă net inferioară valorilor înregistrate în Cehia și zona euro.