Sursa foto: Unsplash / Tierra Mallorca

Sursa foto: Unsplash / Tierra Mallorca

Ghid pentru aplicanți

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Potrivit Ministrului Finanțelor, Noua Casă 2024 se acordă în lei, pentru achiziția unei singure locuințe, iar valoarea maximă a creditului pe care îl poți accesa este de:

- 66.500 euro – pentru locuințe al căror preț este de maxim 70.000 euro, avansul solicitat fiind de 5%;

- 119.000 euro – pentru locuințe al căror preț este de maxim 140.000 euro, în acest caz avansul solicitat este de 15%.

Dobânda este variabilă, calculată în funcție de Indicele de referință pentru creditele acordate consumatorilor (IRCC), la care se adaugă o marjă fixă de cca 2%.

Un ghid cu informații utile despre cine poate aplica și care este procesul poate fi accesat AICI. De asemenea, o listă cu cele mai frecvente întrebări este disponibilă AICI.

Ediția 2024. A scăzut plafonul/ Au fost diminuate costurile cu garantarea creditului și cu onorariile notariale

Prin Ordinul nr.141/2024, Ministerul Finanțelor a diminuat comisionul de administrare de la 0,30% pe an la un nivel de 0,15% pe an calculat la soldul garanției, iar prin Ordinul 177C/2024 al Ministerului Justiției, beneficiarii Programului vor beneficia și de reducerea cu 30% a onorariilor pentru autentificarea contractelor de vânzare-cumpărare și a oricăror alte acte care se încheie în cadrul programului „Noua casă”, cu anumite excepții prevăzute în mod expres.

Programul Noua Casă 2024 permite înscrierea în Program a noi finanțatori, care pot transmite în termen de maxim 7 zile lucrătoare, de la intrarea în vigoare a prevederilor Hotărârii de Guvern, solicitarea de înscriere în program.

Programul s-a desfășurat până în prezent prin intermediul a 14 bănci partenere: BRD-GSG, BCR, Banca Transilvania, CEC Bank, ING Bank, Raiffeisen Bank, OTP Bank, Banca Românească, Unicredit Bank, Garanti Bank, First Bank, Vista Bank, Intesa Sanpaolo Bank și Alpha Bank.

Plafonul alocat anului 2024, în valoare de 1 miliard lei, va fi distribuit cu acordul Ministerului Finanțelor băncilor participante, conform solicitărilor de plafon înaintate de finanțatori, corelat cu ponderea garanțiilor acordate de către fiecare participant în anul precedent.

Venitul minim necesar s-a majorat

Românii care doresc să se împrumute pentru un credit Noua Casă au nevoie de un venit minim majorat față de începutul anului trecut, conform datelor analizate de un comparator de oferte bancare. În ultimii 3 ani, din cauza majorării IRCC, venitul minim necesar a crescut cu aproximativ 1.800 lei în cazul creditului Noua Casă Casă cu avans de 5%, conform unei analize Finzoom.

Într-un singur an, pentru a accesa un credit Noua Casă de aceeași valoare, venitul minim necesar al unui român ar trebui să fie mai mare cu aproximativ 200 lei, potrivit Finzoom. “Pentru românii ale căror venituri nu au ținut pasul cu majorările de dobânzi, valoarea sumei pe care o pot împrumuta este mai mică și astfel fie vor căuta o locuință mai ieftină, fie vor fi nevoiți să vină cu un avans mai mare. Cine dorește să contracteze un credit Noua Casă trebuie să aducă un avans de minimum 5% pentru locuințele sub 70.000 de euro sau de minimum 15% pentru locuințele cuprinse între 70.001 euro si 140.000 de euro”, arată reprezentanții comparatorului de credite.

Acum, pentru a accesa acest tip de credit trebuie să aveți un venit minim de peste 5.400 lei (Noua Casă cu avans de 5%) și peste 9.600 lei (Noua Casă cu avans de 15%), potrivit platformei.

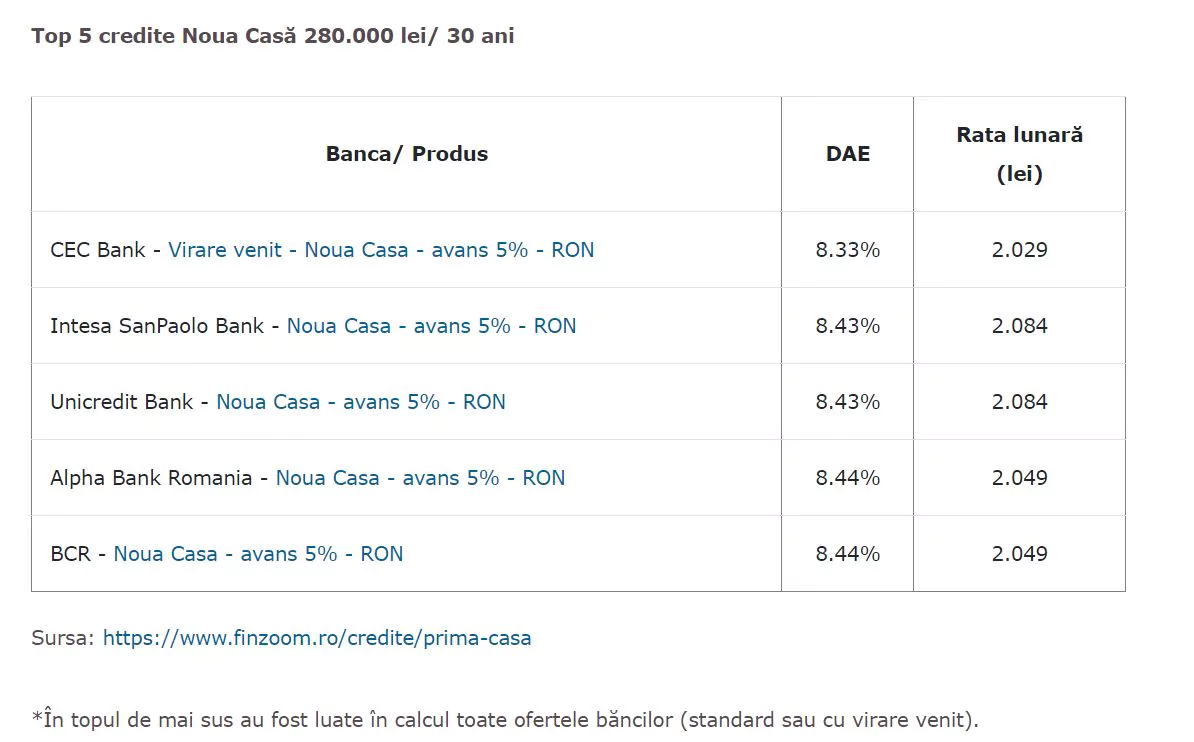

Simulare: La cât poate ajunge rata lunară?

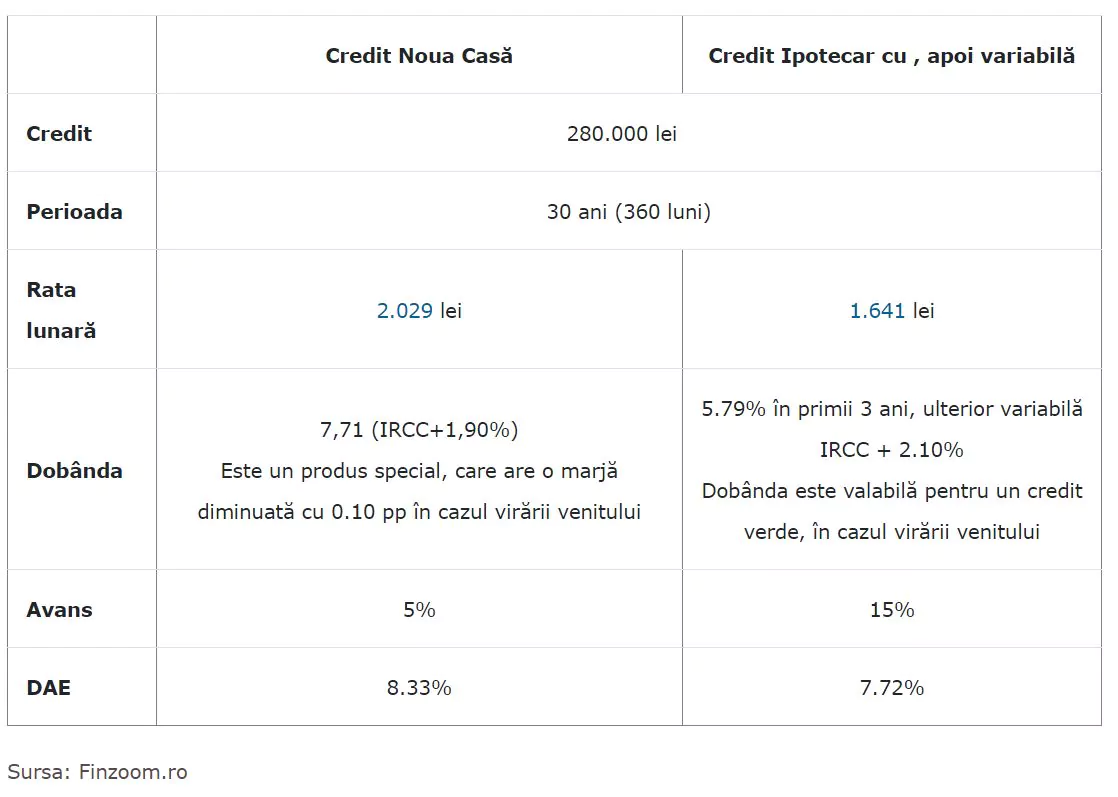

Credit ipotecar sau Noua Casă?

Cine a beneficiat de „Noua Casă” până acum

În anul 2023, au fost acordate în total 1.940 garanţii în valoare totală de 245.743.854 lei, cu o valoare a creditelor de aproximativ 485.518.906 lei, conform datelor publicate de Ministerul Finanțelor.

Programul „Noua Casă” a fost accesat în principal de tineri cu vârsta cuprinsă între 26 și 35 ani, majoritatea finanțărilor fiind solicitate pentru achiziționarea unui apartament, cu suprafața cuprinsă între 50-100 m2, cu preț între 50.000 – 100.000 euro.

Conform FNGCIMM, de la lansarea Programului Prima Casa, în anul 2009, până la finele lunii decembrie 2023, au fost acordate 333.219 garanţii și promisiuni de garantare în valoare totală de 31,57 miliarde lei, ce au susținut credite în valoare de 63,8 mld lei. Rata de default efectivă a garanțiilor este de 0,316%, iar sub aspect valoric aprox. 0,26% raportat la totalul portofoliului de garanții acordate, acesta situându-se cu mult sub rata de neperformanță a creditelor aferente debitorilor persoane fizice pe întregul sistem bancar.