Sursa foto: Inquam Photos/Octav Ganea

Sursa foto: Inquam Photos/Octav Ganea

Guvernul vrea să introducă un impozit pe cifra de afaceri de minimum 1%, aplicabil companiilor cu o cifră de afaceri anuală de peste 250 milioane lei, adică 50 de milioane de euro. Confederația patronală Concordia, una dintre cele mai mari asocieri patronale din România, care reunește peste 2.000 de firme active în țară, afirmă că taxa va avea efect inflaționistva afecta negativ exporturile și va scădea investițiile companiilor”. Concordia a realizat o analiză a impactului acestei măsuri, care arată că statul ar strânge prin această taxă doar 1,3 miliarde euro pe an, deși dacă ar îmbunătăți colectarea TVA ar putea strânge de 7 miliarde de euro pe an.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Cifrele arată că în 2022, cele 1.092 companii care au înregistrat o cifră de afaceri de peste 50 de milioane de euro au plătit impozite pe profit în valoare de peste 2,58 miliarde de euro. O partea din aceste companii sunt deja supraimpozitate (ex. companiile din sectorul de petrol și gaze naturale sau companiile producătoare și furnizorii de energie electrică), arată Concordia.

În baza cifrelor din 2022, din 1.092 companii incluse în analiza Concordia, 756 ar fi fost eligibile pentru noul sistem fiscal, deoarece impozitul pe profit plătit anul trecut nu depășește 1% din cifra de afaceri înregistrată, iar 335 companii ar plăti în continuare 16% pe profit.

Pe aceste date, statul ar aduce la buget 6,18 miliarde de lei (1,23 mld. EUR) în plus dacă ar introduce măsura. Dacă statul a câștigat din impozitul de 16% pe profit aproape 12,9 miliarde de lei în 2022, implementând o taxă de minimum 1% din cifra de afaceri, încasările de la cele 756 de companii eligibile ar fi de aproape 9,1 miliarde, iar încasările de la cele 335 companii care plătesc în continuare impozit pe profit ar fi de aproape 10 miliarde de lei. În total, 19,06 miliarde de lei, comparat cu cei 12,88 miliarde de lei colectați în 2022.

Din cele 756 de companii care ar trece la noul sistem fiscal, cele mai multe desfășoară activități legate de Comerț cu ridicata al produselor farmaceutice (31 de companii, 4% din totalul celor eligibile – 756), Comerț cu ridicata al cerealelor, semințelor, furajelor si tutunului neprelucrat (28 de companii, 4% din total), Fabricarea altor piese si accesorii pentru autovehicule si pentru motoare de autovehicule (23 de companii, 3% din total), Alte activități de intermedieri monetare (20 de companii, 3% din total), Comerț cu ridicata al produselor chimice (19 companii, 3% din total), Comerț cu autoturisme si autovehicule ușoare (sub 3,5 tone) (17 companii, 2% din total). Grupând companiile afectate în funcție de sectorul de activitate, cele mai afectate 5 sectoare sunt energia și combustibilii, automotive, sectorul tutunului, cel al comerțului farmaceutic și cel al construcțiilor. Deși nu multe ca număr, puternic afectate sunt și companiile de poștă și telecomunicații, care – prin natura activității – sunt caracterizate de cifre de afaceri mari și marje mici.

Din datele analizate, cele mai multe companii afectate provin din următoarele sectoare:

- 117 companii din sectorul energiei și al combustibililor, cu o cifră de afaceri totală de 38,14 miliarde euro.

- 76 companii sunt din sectorul automotive, cu o cifră de afaceri totală de 21,2 miliarde euro.

- 68 de companii din sectorul tutunului, cu o cifră de afaceri totală de 37 miliarde euro.

- 46 companii din sectorul farmaceutic, cu o cifră de afaceri totală de 9,6 miliarde euro.

- 43 companii din sectorul construcțiilor, cu o cifră de afaceri totală de 5,17 miliarde euro.

Pragul adus în discuție de 50 de milioane de euro este problematic, dincolo de efectele negative ale unei taxe pe cifra de afaceri în sine, arată Concordia. „Acest prag vădit aleatoriu – impus din rațiuni politice și pe niciun fundament economic – generează distorsiuni concurențiale între companiile similare, dar care se află de o parte și de cealaltă a pragului”, potrivit confederației patronale.

Spre exemplu, o companie cu cifra de afaceri de 49 de milioane de euro și profit fiscal de 3 milioane de lei ar plăti impozit pe profit de aproape 480 de mii de lei, în timp ce o companie cu o cifra de afaceri de 50 de milioane de euro și același profit ar trebui să plătească 2,5 milioane de lei, adică de peste cinci ori mai mult. În felul acesta, compania aflată sub pragul stabilit arbitrar ar avea un avantaj concurențial artificial, creat într-un mod impredictibil pentru mediul de afaceri.

Radu Burnete, directorul Confederației Patronale Concordia, declară:

„Din analiza noastră taxarea cifrei de afaceri așa cum se vehiculează în spațiul public va lovi în mai mult de 700 dintre cele mai importante 1000 de companii din România, cu capital local și străin. Această taxă va avea un efect inflaționist, va afecta negativ exporturile și este pro-ciclică (într-o recesiune pe care nu și-o dorește nimeni, dar care se poate întâmpla și când toate companiile fac pierderi această taxă le poate împinge la faliment sau restructurări semnificative).

Efectul imediat se va vedea însă în investițiile acestor companii care vor scădea. Taxa nu ține cont că există sectoare unde se lucrează cu volume mari și marje mici și că există multe motive pentru care companiile realizează profituri mai mici pentru că se dezvoltă, investesc, datorită competiției etc.

Mesajul politic este inconsistent. Dacă au profituri mari atunci companiile sunt rele și au aceste profituri în detrimentul consumatorului. Dacă au profituri mici atunci sigur fac ceva să-l ascundă. Companiile nu pot avea și profit mare și mic în același timp pentru a fi pe placul tuturor politicienilor, ele se uită la piață, la oportunități, la dobânzi, la stabilitatea sistemului fiscal și așa decid cât și cum investesc, la ce prețuri pot comercializa și așa mai departe.

Mai există și o alte inconsistențe, de exemplu o astfel de taxă nu ține cont de specificul sectoarelor. În retail, volume mari și marje mici; băncile nici măcar nu au cifră de afaceri în sens clasic; în distribuția și furnizarea de energie marjele sunt plafonate și statul are datorii de miliarde la aceste companii; va fi foarte afectată industria automotive, motorul exporturilor românești.

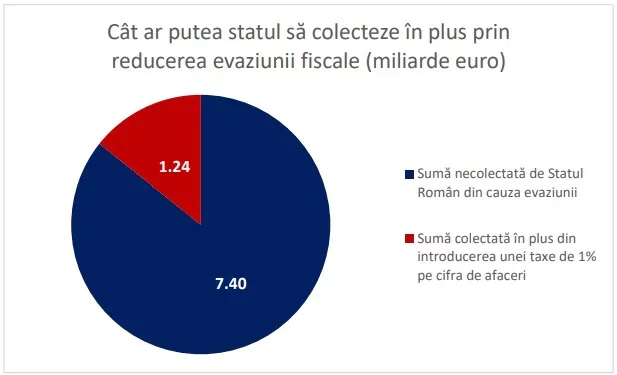

Din analiza noastră reiese că statul vrea să strângă 1,3 miliarde de euro pe an, dar în același timp nu colectăm TVA de 7 miliarde de euro pe an. Dacă ANAF ar îmbunătăți chiar și mediocru colectarea din TVA are face rost de mai mulți bani ca să nu mai spun că are legislație modernă și toate instrumentele pentru a-i penaliza punctual pe cei care abuzează de prețurile de transfer. De ce ani de zile nu s-a făcut nimic ca acum să ajungem la taxă anti-economică și contra-productivă pentru noi este o enigmă”.

Potrivit Concordia, folosind cele mai recente date disponibile (2022), se observă că statul ar colecta în plus 6,18 miliarde de lei dacă ar introduce măsura, adică 1,24 miliarde de euro.

În 2022, încasările din impozitul pe profit au însumat 26,04 miliarde lei, adică aproximativ 5,33 miliarde de euro. Veniturile totale ale bugetului general consolidat au însumat 460 miliarde lei (92 miliarde euro) în anul 2022. Suma de 6,18 miliarde de lei pe care statul le-ar colecta în plus include și contribuțiile pe care ar trebui să le plătească companii de stat aflate pe pierdere, precum CFR Călători sau CFR Marfă.

„În realitate, statul poate pierde mult mai mult din cauza încetinirii economice generate de o astfel de măsură, prin reducerea investițiilor și chiar falimentul sau ieșirea de pe piață a unor companii care nu mai consideră piața românească atractivă. Riscul este cu atât mai mare cu cât unii dintre principalii parteneri comerciali ai României se află deja în recesiune tehnică, iar economia globală nu și-a revenit întru totul după pandemia Covid-19”, arată Concordia.

Graficul de mai jos realizat de Concordia arată diferența dintre suma generată de o taxă pe cifra de afaceri de minimum 1% și suma aproximată necolectată, dar care ar putea fi accesată prin creșterea colectării:

Dintre companiile afectate, 294 ar trebui să plătească sume de cel puțin 5 ori mai mari decât cele plătite drept impozit pe profit în 2022, iar unele companii ar trebui să plătească și de zeci de ori mai mult. În top 20 companii care ar trebui să plătească cea mai mare sumă se numără producători și distribuitori de combustibili, producători de tutun, lanțurile moderne de vânzare cu amănuntul/cu ridicata, companii din sectorul energetic, distribuitori de electrocasnice, soluții software și comunicații electronice, arată analiza.

„Aceste companii sunt motoare economice, contribuind substanțial la bugetul de stat. Pe termen mediu și lung, un impact asupra acestor companii ar duce la o potențială reducere a contribuțiilor totale la bugetul de stat ca urmare a diminuării dezvoltării afacerilor. În plus, o astfel de măsură ar putea genera reticență, atât din partea companiilor afectate, cât și a companiilor mari care doresc să investească în România, în a-și dezvolta afacerile aici, mai ales acum când companiile internaționale intenționează să își mute (parțial) activitatea (de exemplu, producția de produse alimentare) în Europa de Est”, conform Concordia.

Concordia: „Taxarea cifrei de afaceri a marilor companii din România este o pedală de frânare economică într-un context volatil”

Confederația Patronală Concordia consideră că taxarea cifrei de afaceri a marilor companii din România este o pedală de frânare economică într-un context volatil și oferă câteva motive pentru care măsura este nepotrivită.

Conform Concordia, taxa pe cifra de afaceri este prociclică. „Deși, în perioade de stabilitate și creștere economică, companiile pot, în teorie, beneficia de un regim fiscal mai avantajos atât timp cât înregistrează profit, în perioade de criză profitul scade, așa cum am menționat anterior, iar cifra de afaceri poate rămâne totuși relativ crescută. Într-un astfel de context, în care apar deja contrapresiuni exercitate motorului economic, o taxare a cifrei de afaceri va pune presiune suplimentară asupra companiilor exact în momentul în care acestea au nevoie de stimulente și relaxare fiscală pentru a se redresa și a trece prin criză, păstrând locurile de muncă și capacitatea de producție”, arată Concordia.

Totodată, taxarea cifrei de afaceri este discriminatorie și este retroactivă în cazul aplicării pentru cifra de afaceri realizată anterior intrării în vigoare, arată Concordia.

„Raportat la taxarea cifrei de afaceri, aceasta nu ține cont de faptul că unele afaceri au prin natura lor un volum mare de vânzări și o marjă de profit mai mică (comerțul, distribuție, servicii, companii din energie în situații în care costul materiei prime nu poate fi transferat către consumator etc.), în timp ce altele au volum mic de vânzări și profit mare (cele inovative, cele creative, companiile cu investiții mari și ciclu lung de recuperare al investițiilor, servicii cu valoare adăugată mare, etc.). Caracteristicile specifice ale unei companii variază în funcție de industrie și condițiile de piață, iar în aceste condiții, un sistem fiscal bazat pe taxarea cifrei de afaceri generează lipsă de predictibilitate mult mai mare față de unul bazat exclusiv pe impozitarea profitului. În plus, companiile care au cifra de afaceri mai mare de 50 de milioane de euro și care ar fi supuse acestui impozit ar fi discriminate față de competitorii lor care au cifră de afaceri mai mică de 50 de milioane de euro. Astfel, s-ar încălca flagrant principiile de liberă concurență, s-ar crea distorsiuni grave pe piețe, ceea ce ar dezavantaja inclusiv consumatorii. În cazul când această taxă va fi aplicabilă pentru întreaga cifră de afaceri a anului 2023, va avea un caracter retroactiv având în vedere aplicarea pentru cifra de afaceri înregistrată până la data intrării în vigoare (ex. cel puțin primele 8 luni din 2023). O astfel de aplicare retroactivă ar încălca prevederile Constituției României. În plus, această aplicare retroactivă ar submina încrederea companiilor în a realiza investiții în România”, arată analiza.

Taxarea cifrei de afaceri descurajează inovarea și investițiile, mai susține Concordia. „Aplicarea unei astfel de măsuri ar avea ca rezultat descurajarea reinvestirii profitului și creșterea capacității de producție, fapt ce ar putea avea efecte structurale profunde asupra economiei naționale (inclusiv din perspectiva rezilienței). Totodată, într-un context economic de criză pe fondul pandemiei, crizei energetice, creșterea inflației, criza cauzată de război, o astfel de taxă ar putea să crească riscul de reorientare al planurilor de investiții, atât din partea companiilor autohtone, cât și din partea companiilor străine care se află deja sau care au în plan efectuarea de investiții pe teritoriul României. O astfel de reorientare ar avea ca efect direct frânarea dezvoltării economiei într-un context de cadru legislativ deja considerat impredictibil”, arată analiza.

Conform Concordia, taxarea pe cifra de afaceri ar face astfel România mai puțin atractivă pentru investițiile străine din cauza nivelului ridicat de taxare aplicat companiilor precum și asupra forței de muncă – această taxă ar presupune un efort adițional de 22,4% din profitul brut, iar dacă adăugăm taxarea efectivă a profitului brut de circa 18% sarcina fiscală totală asupra profitului brut se ridică la circa 40%, în cazul în care această taxă s-ar aplica concomitent cu impozitul pe profit (la care se poate adăuga și impozitul de 8% aplicat dividendelor plătite, în scenariul distribuirii integrale a profitului către dividend).

Pentru companiile care au deja investiții în România și care nu vor putea transfera efortul fiscal adițional în prețul final din cauza concurenței formate în contextul anterior introducerii acestei taxe, va fi cel mai probabil necesară o restructurare a activității, care poate rezulta în disponibilizări, scăderea salariilor și a competitivității etc. În acest context lipsit de predictibilitate, marcat de o continuă ignorare a principiilor fiscalității, fără a avea sau a prezenta public o analiză de impact a măsurilor propuse și fără consultarea în prealabil cu mediul de afaceri și cu experți în domeniul fiscal, nu face decât să frâneze creșterea economică, si așa afectată de contextul global și duce la pierderea credibilității României în fața unor potențiali investitori.

Or, impozitul pe cifra de afaceri poate genera un efect în cascadă, care va ajunge – inevitabil – la consumatorul final. Evidențiem faptul că cifra de afaceri are în componență și cheltuielile de capital pe termen lung (investiții) și pe termen scurt (materii prime, consumabile, cheltuieli neprevăzute, cheltuieli cu credite comerciale), care pot fi purtătoare, la rândul lor, de impozit pe cifra de afaceri. Companiile cu cifra de afaceri mare generată de vânzări cu volum ridicat, dar profit scăzut, cauzat de costurile mari pe unitate, vor fi puternic afectate de o astfel de măsură. De asemenea, spre deosebire de TVA, taxa pe cifra de afaceri nu este deductibilă și se adaugă la fiecare verigă intermediară din procesul de producție și comercializare, ceea ce face inevitabil, acolo unde este posibil, un transfer la consumatorul final.

Nu în ultimul rând, presiunea pe care unele companii afectate o vor simți va alimenta riscul de disponibilizare în cazul câtorva mii sau zeci de mii de români. Companiile mari care nu vor putea transfera costurile taxei de solidaritate în prețul final din cauza concurenței favorizate în lipsa acestei taxe, vor trebui să se restructureze, ceea ce înseamnă disponibilizări, scădere a salariilor angajaților și a competitivității respectivelor companii, arată confederația patronală.

Concordia mai susține că taxarea cifrei de afaceri va afecta exporturile. „Taxa va diminua capacitatea de export și va afecta balanța comercială a României, care a înregistrat un deficit de 34 miliarde de euro, în anul 2022, în creștere cu 44% (+11 miliarde de euro) față de valoarea înregistrată în 2021 (INS). În mod special afectate ar fi companiile exportatoare de produse cu grad de prelucrare redus sau produse intermediare, unde concurența mare determină prețuri relativ reduse și, automat, o marjă de profit redusă. Pe categorii, cele mai ridicate niveluri ale deficitului comercial cu bunuri au fost înregistrate la alimente și animale vii (2,6 miliarde euro), mașini și echipamente pentru transport (3 miliarde euro), produse manufacturate (6,9 miliarde euro), combustibili (8 miliarde euro) și produse chimice (13,7 miliarde euro). Adică, așa cum arată analiza Concordia, deficitul provine chiar din sectoarele care ar fi cele mai afectate de introducerea unei taxe de minimum 1% pe cifra de afaceri. În plus, exportatorii nu vor putea să transfere acest cost către consumator din cauza poziționării în prima parte a lanțurilor valorice globale și din cauza competiției crescute pe piețele internaționale, mai ales că aceștia concurează pe piețe unde această taxă nu există. Altfel spus, taxa va ajuta companiile din alte state, care exportă direct în România”, potrivit confederației.

Taxa ar avea un puternic efect inflaționist, mai susține Concordia. „Măsuri precum introducerea unei taxe la cifra de afaceri ar duce automat spre o creștere a prețurilor, întrucât companiile vor transfera inevitabil costurile către consumator. O astfel de măsură devine, deci, una inflaționistă care poate aduce mai mulți bani la buget (inclusiv prin inflație), dar care ar reduce puterea de cumpărare și bunăstarea cetățenilor. Exportatorii, dar și cei care produc pentru piața locală în sectoare cu competiție crescută (inclusiv din partea produselor de import) vor fi de asemenea afectați, întrucât nu vor putea crește automat prețurile. Cele mai afectate sectoare de o astfel de măsură credem că vor fi poșta și telecomunicațiile, fabricarea substanțelor chimice, industria constructoare de mașini și echipamente și comerțul modern cu amănuntul/cu ridicata”.