Sursa foto: Unsplash / Towfiqu Barbhuiya

Sursa foto: Unsplash / Towfiqu Barbhuiya

Pentru tinerii care abia s-au angajat, economiile lunare pe care le-ar putea face din salariu sunt ultima grijă pe care o au cei mai mulți dintre ei. Asta pentru că, așa cum se întâmplă peste tot lume, salariile debutanților sunt mici. Iar dacă s-au mutat de acasă și nu mai stau cu părinții, o bună parte din bani se duce pe chirie.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

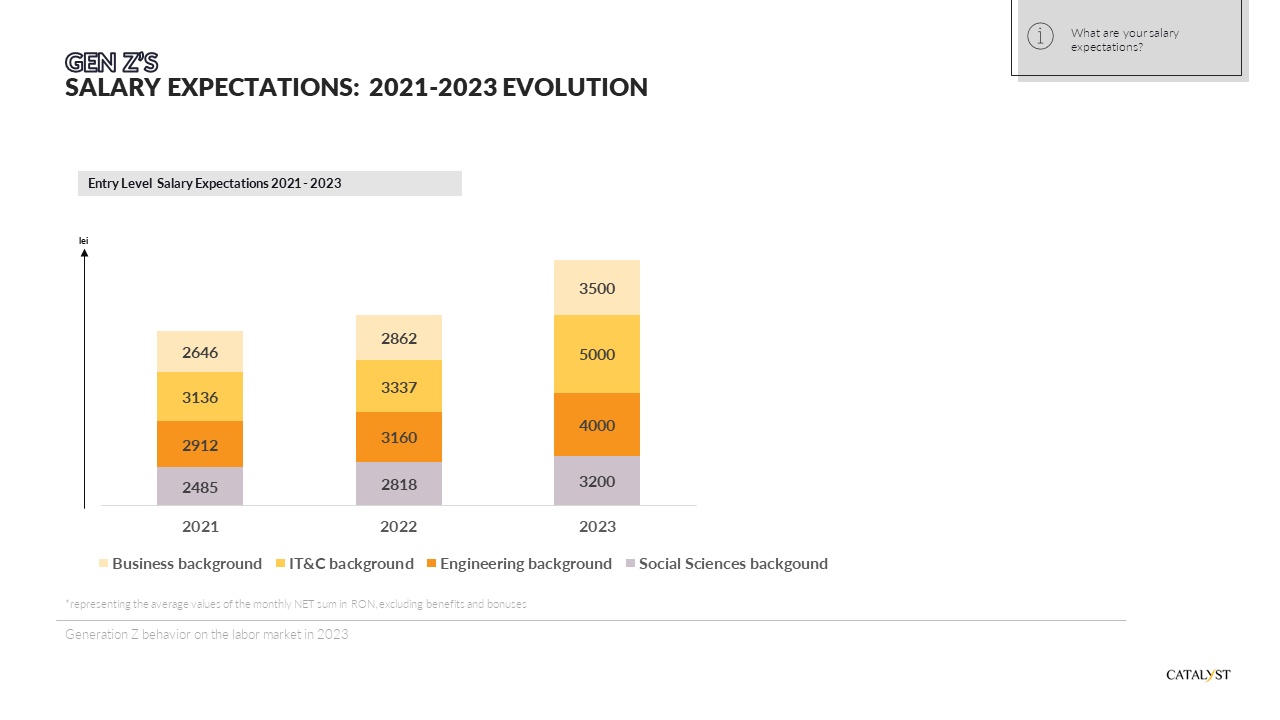

Pe de altă parte, au crescut între timp și pretențiile tinerilor la angajare, după cum arată un un studiu publicat anul trecut. Astfel, pentru joburile entry-level, tinerii cu studii în IT&C cer în medie un salariu net de 5000 lei, în inginerie 4000 lei, în aria business 3500 lei, iar în științe sociale 3200 lei. Studiul cuprinde și rezultatele din anii anteriori în ceea ce privește media ofertelor salariale cerute de candidați, în funcție de domeniu. Cea mai mare creștere a așteptărilor din 2021 până în 2023 se remarcă în IT&C, unde pretențiile au urcat cu peste 60%, după cum se vede și în graficul de mai jos.

În aceste condiții, în care veniturile cresc și pentru tineri, pasul următor este să caute soluții de a înmulți banii, adică să investească. Am stat de vorbă despre acest subiect cu Horia Gustă, președintele Asociației Administratorilor de Fonduri din România (AAF).

Întrebare: Pentru un tânăr – first job, abia s-a angajat – ce sfat aveți dacă ar vrea să și investească niște bani, pe lângă economisirea clasică printr-un depozit bancar?

Horia Gustă: Poate că primul sfat este să pleci de la premiza că trebuie să încerci. Nu să zici nu mă pricep la asta și nu fac asta sau nu m-au învățat părinții sau nu m-a învățat școala.

Probabil că primul sfat este încearcă, apelează la cei din jurul tău care se pricep. Apelează la profesioniști. Adică, pune niște bani deoparte în modalitatea care ce-ți este cea mai la îndemână, după care pune banii aceia să producă mai mulți decât scopul de a economisi. Pentru că la începutul carierei întotdeauna banii sunt puțini, nevoile sunt acelea de casă, de mașină, poate de căsnicie. Dar țintele și scopul investițiilor este să ai ținte pe termen mai lung.

În bugetul familiei se va vedea dacă banii economisiți produc mai mult și îți produc mai multă valoare. Adică dividende mai multe sau creșteri de valori unor fonduri sau creșteri de valori ale acțiunilor în care ai investit.

Deci încercați, dragi tineri, să economisiți la început și după aceea să economisiți inteligent, pentru că asta este o cale de a vă atinge obiectivele pe termen mediu sau lung, indiferent care sunt ele: poate casa visurilor, poate căsnicia, poate anumite vacanțe. Încercați să vedeți și mai departe de acest lucru, pentru că atunci când ai niște bani acumulați, s-ar putea să ai un sentiment mai bun atunci când îți dai seama că ești nu neapărat independent financiar, dar te bazezi pe niște lucruri, adică pe niște bani care te pot ajuta sau te poți scoate din situații complicate.

Întrebare: Apropo de economisire, tinerii sunt la început, n-au salarii foarte mari, că așa e la debutanți, în orice domeniu, în orice țară, salariul e mai mic. Cât să-i economisească lunar?

Horia Gustă: Ați zis bine: economisirea lunară e cea mai bună, pentru că ea prinde și momente ale pieței mai bune și mai puțin bune. Cât să economisească? Cât își permite fiecare! Există colegi de-ai mei care spun anumite procente. Eu spun doar atât: economisiți cât vă permiteți, dar făceți-o la începutul lunii, când vin banii, nu la final, când s-ar putea să nu mai rămână. Practic, așa, tinerii se vor plăti pe ei înșiși. Adică atunci când încasează salariul, atunci e bine să pună deoparte, să se plătească pe ei înșiși, nu la final, când i-au plătit pe toți ceilalți din jurul lor și să se pună pe ultimul loc. Deci, încercați să vă pun pe primul loc, plătiți-vă pe voi înșivă la începutul lunii cu suma pe care v-o permiteți. Bursa de valori a făcut niște exerciții extrem de interesante cu ce înseamnă investirea a 100 de lei lunar, timp de mai mulți ani 18, 20, 23 de ani și o să puteți să faceți un exercițiu similar cu 100 lei, cu 200 lei, cu 300 lei fiecare, cât își permite. Doar faceți acest exercițiu, economisiți lunar, dar faceți și investiții inteligente.

Întrebare: Lumea se plânge că oamenii, fie tineri, fie maturi, nu investesc, nu economisesc, pentru că, cel puțin punctual legat de România, n-ar avea educație financiară. Cât adevăr e în afirmația asta cu lipsa de educație financiară, comparativ cu țările occidentale, unde investițiile sunt mai mari, mai diversificate?

Horia Gustă: Păi e foarte simplu. În primul rând, n-a avut cine să învețe. Deci, până la începutul anilor 90 nu aveai opțiuni. Nu exista bursa de valori, nu existau fonduri, existau depozitele, pentru că în perioada comunismului exista doar carnetul la CEC, deci nu avem istorie. Bunicii mei, de exemplu, în mod similar cu dacă aș fi trăit în Franța, bunicii mei aveau conturi la bursă sau fonduri de pensii, iar noi nu aveam, nu aveam nici fonduri de pensii. Fondurile de pensii au apărut în România în 2007, respectiv 2008. Nu avem o istorie. Noi o construim, neavând istorie, n-avem pe ce să ne bazăm din urmă. Și atunci, probabil că și nivelul de cunoștință e un pic mai redus. Și pentru că școala n-a reușit să transfere, n-a reușit să ne învețe ceva ce nu exista. În concluzie, lucrurile ar trebui să meargă în paralel: și să dobândim cunoștințe, să fim mai educați financiare, să ne preocupe, să citim despre aceste lucruri și ,nu în ultimul rând, să încercăm să economisim, pentru că doar dacă vom încerca vom vedea rezultate.

{kind=link}