Sursa foto: Pexels

Sursa foto: Pexels

Tot mai mulți români cu credite se îndreaptă către refinanțarea cu dobândă fixă, în contextul creșterii indicelui ROBOR, arată o analiză a comparatorului de credite FinZoom, care face și un clasament al băncilor, pe acest criteriu.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

“Creșterea substanțială a indicelui ROBOR la 3 luni (6,60% – 5 iulie 2022, 6,79% – vineri), care intră în componența creditelor în lei cu dobândă variabilă, contractate înainte de mai 2019 (după mai 2019 cu dobândă variabilă se calculează în funcție de IRCC), a împins tot mai mulți români către refinanțarea cu dobândă fixă”, spun cei de la FinZoom.

În prezent, sunt 9 bănci care acordă cu dobândă fixă pe o perioadă limitată (câțiva ani – până la 10 ani), și doar o singură bancă oferă dobândă fixă pe toată perioada de creditare (BRD).

Odată cu interesul crescut pentru aceste , băncile au inceput să majoreze dobânzile fixe cu până la 2,70 pp în iunie. De la începutul lunii iulie, băncile au majorat dobânzile cu până la 1,50 pp. Din martie până în prezent, sunt creșteri de dobândă fixă de până la 5,30 pp.

Acum sunt bănci în piață unde dobânda fixă a ajuns la 10%.

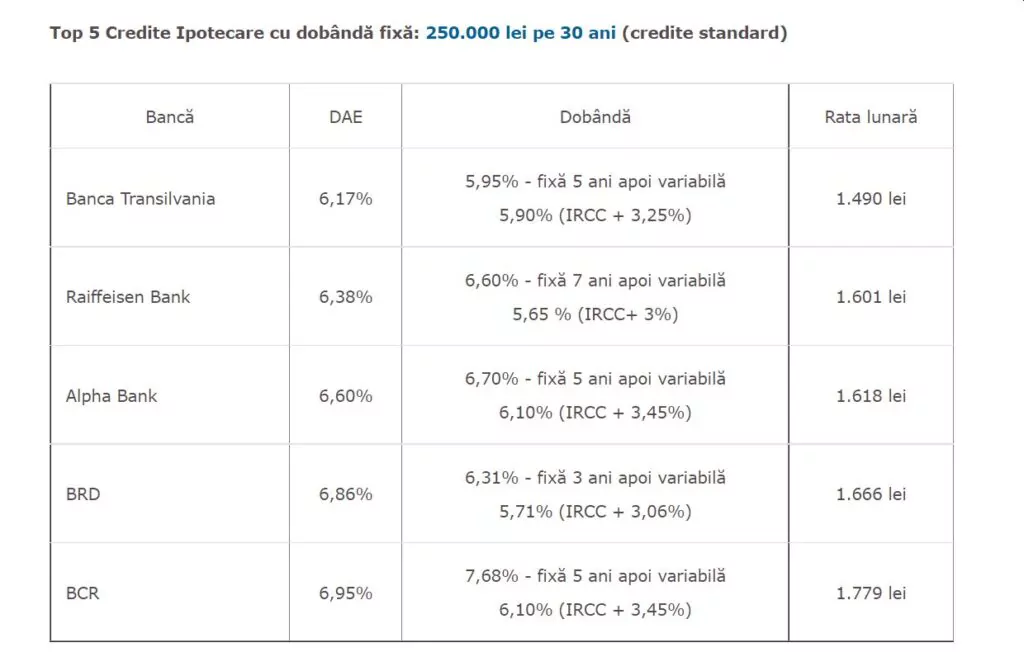

Cele mai mici dobânzi fixe la se găsesc la Banca Transilvania (5,95% – dobândă fixă 5 ani), BRD (6,31% – dobândă fixă 3 ani cu avans 25%) și Raiffeisen Bank (6,60% – dobândă fixă 7 ani).

La polul opus, cele mai mari dobânzi sunt la CEC Bank (10% – dobândă fixă 5 ani), BRD (8,24% – dobândă fixă 8 ani) și OTP Bank (8,19% – dobândă fixă 5 ani).

ROBOR continuă ascensiunea

Indicele ROBOR la 3 luni, în funcţie de care se calculează costul creditelor de consum în lei cu dobândă variabilă, a urcat vineri la 6,79%, de la 6,76%, joi, după ce Banca Națională a României (BNR) a majorat miercuri dobânda cheie cu un punct procentual, cea mai mare creștere din ultimi 14 ani.

Indicele ROBOR la 3 luni s-a dublat față de începutul anului, când se situa la nivelul de 3,02%.

ROBOR s-a mai aflat la o valoare similară cu cea de astăzi în 2010. Un nivel mai mare a fost înregistrat pe 31 august 2010, respectiv 6,80%,

Indicele la 6 luni, utilizat în calculul dobânzilor la creditele ipotecare în lei cu dobândă variabilă, a urcat și el, depășind pragul de 7%, de la 6,90% pe an joi, iar ROBOR la 12 luni a crescut la 7,17% pe an, de la 7,07% anterior.

ROBOR reprezintă rata medie a dobânzii la care băncile româneşti se împrumută între ele, în lei. Evoluţia ROBOR este influenţată de mai mulţi factori dintre care cei mai importanţi se referă la politica monetară a BNR, lichiditatea de pe piaţa, inflaţia şi politica fiscală.

Indicele IRCC, folosit acum de bănci pentru calcularea dobânzilor la creditele noi luate începând din primăvara lui 2019, este cotat la 2,65%, pentru trimestrul trei al anului 2022.

Moody’s: Cresc riscurile pe piața creditelor ipotecare în Europa Centrală și de Est

Războiul din Ucraina și persistența presiunilor inflaționiste cresc riscurile pe piața creditelor ipotecare din țările din Europa Centrală și de Est, potrivit unei analize Moody’s de la începutul verii. Chiar dacă scenariul de bază al analizei agenției de rating este că vulnerabilitatea pieței obligațiunilor ipotecare este limitată față de efectele adverse ale creșterii inflației, o combinație între persistența inflației și riscurile geopolitice care decurg din războiul din Ucraina crește acest pericol, scrie Oikonomikos Tachydromos, citat de Rador.

Performanța creditelor ipotecare este de așteptat să se deterioreze moderat, dar nu va scădea semnificativ ratingul de credit al obligațiunilor garantate. Inflația crește în ritm alert în țările din Europa Centrală și de Est, ceea ce duce la o scumpire a costului vieții, împovărând capacitatea celor împrumutați prin credite ipotecare de a fi consecvenți în îndeplinirea obligațiilor lor de împrumut. Cu toate acestea, debitorii din țările Europei Centrale și de Est se află în medie într-o poziție bună pentru a face față presiunilor inflaționiste în creștere datorită unor date economice puternice, cum ar fi un procent scăzut al gospodăriilor cu credite ipotecare al căror venit este sub 60% din venitul mediu și un procent scăzut al împrumuturilor cu un coeficient ridicat de împrumut în raport cu valoarea creditelor ipotecare (LTV). Analiza Moody’s arată că vulnerabilitatea la inflație este relativ mai mare în România (Baa3 stabil) decât în Slovacia (A2 stabil) și Polonia (A2 stabil) și mai scăzută în Cehia (Aa3 stabil) și Ungaria (Baa2 stabil) decât în celelalte țări, dar, per total, este una limitată pentru toate aceste țări. Mai multe AICI