Foto:Albertophotography/ Dreamstime.com

Foto:Albertophotography/ Dreamstime.com

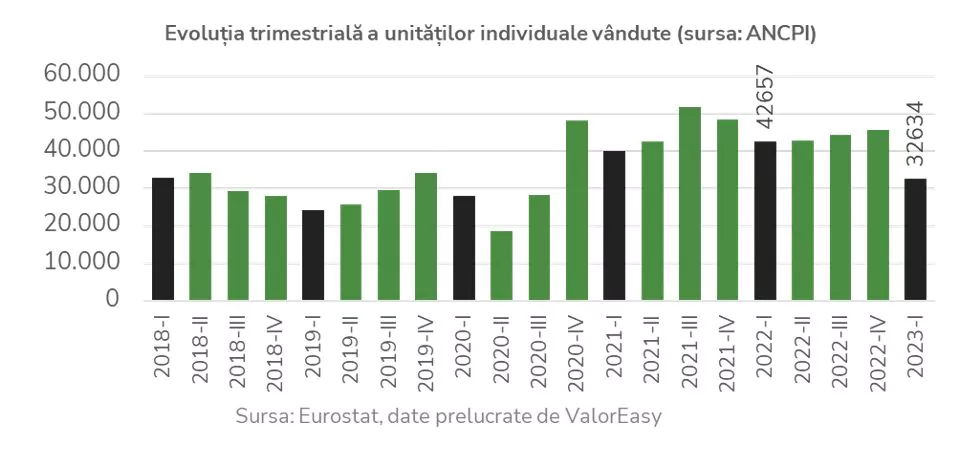

Volumul unităților imobiliare vândute în primul trimestru al anului este cu 10.000 mai mic față de perioada similară din 2022, o scădere de 23%, arată cea mai recentă analiză a platformei de cercetare a pieței imobiliare ValorEasy, care urmărește statisticile oficiale. Aceasta mai arată că, după livrări record în 2022, piața rezidențială nouă se confruntă cu obstacole majore, iar unele proiecte ar putea fi livrate cu întârziere. Chiar și în acest context, analiza notează că proprietarii încă nu sunt dispuși să ajusteze prețul solicitat.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Aproximativ 33.000 de unități individuale au fost vândute în România, în primul trimestru din 2023, conform datelor publicate de Agenția Națională de Cadastru și Publicitate Imobiliară (ANCPI). Volumul unităților vândute este cu 10.000 mai mic față de perioada similară din 2022, o scădere de 23%. Aceasta reprezintă cel mai scăzut volum de tranzacționare trimestrial raportat din 2021 și până în prezent, notează analiza. Astfel, se accentuează tendința de scădere a tranzacțiilor, observată din a doua jumătate a anului trecut (în România, în trimestrul 4 din 2022, au fost vândute cu 6% mai puține imobile comparativ cu trimestrul 4 din 2021).

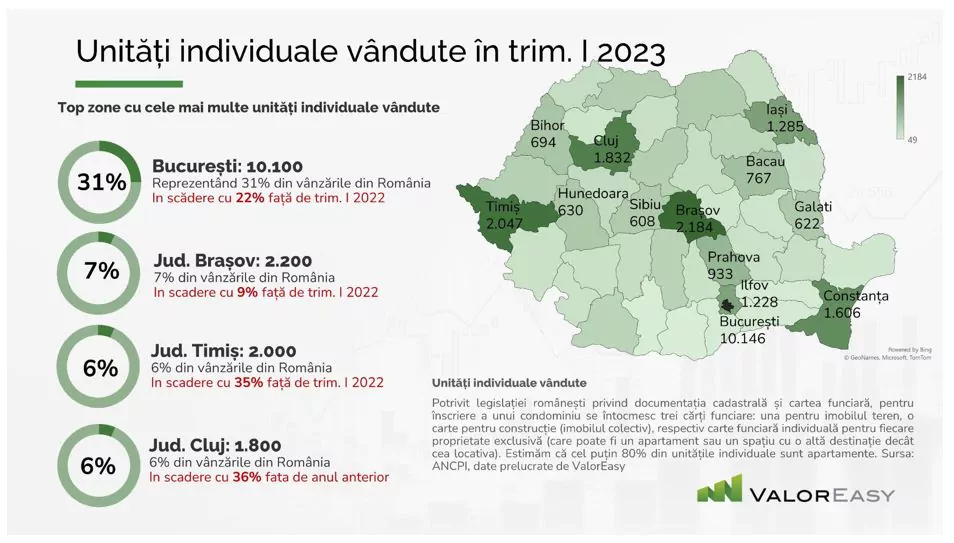

La nivel local, ajustarea cererii în primele trei luni din 2023 comparativ cu anul anterior, indică un declin în 35 de județe, inclusiv municipiul București, și o creștere în 7 județe. Cea mai mare scădere procentuală a unităților vândute a fost înregistrată în jud. Olt, -71% (62 de unități individuale vândute). Cel mai mare avans procentual al unităților vândute a fost înregistrat în jud. Alba, +51% (342 de unități individuale vândute).

Bucureștiul rămâne centrul gravitațional al pieței imobiliare din România. Capitala are cel mai mare fond de locuințe, aici se tranzacționează cele mai multe unități și se construiesc cele mai multe apartamente și case. În București s-a vândut în primul trimestru un număr de peste 10.100 de unități individuale, o scădere anuală de 22%. Următoarele județe ca pondere în vânzări sunt Brașov (2.200 de unități), Timiș (2.000 de unități) și Cluj (1.800 de unități).

În primul trimestru din 2023 tranzacțiile din Cluj au atins cel mai scăzut nivel din ultimii 7 ani

Condițiile actuale de piață arată destul de clar faptul că intenția de achiziție din Cluj a scăzut la nivelul minim al ultimilor ani. Conform datelor Google, interesul de căutare la nivelul județului Cluj este cu 35% mai scăzut decât la începutul anului 2022 și cu 45% sub nivelul atins în 2021, anul cu cea mai intensă activitate de tranzacționare. 1.832 de unități individuale au fost vândute în jud. Cluj, în primul trimestru din 2023, conform datelor publicate de ANCPI. Volumul unităților vândute este cu 1.025 mai mic față de perioada similară din 2022, o scădere de 36%. Comparând datele istorice publicate de ANCPI, constatăm că, la începutul anului 2023, au fost vândute cele mai puține unități individuale din ultimii 7 ani.

Diminuarea cererii potențiale în piața cu cea mai scăzută accesibilitate din România nu este considerată ca fiind o surpriză de către majoritatea specialiștilor. Conform estimărilor ValorEasy, în Cluj-Napoca se înregistrează cea mai mare diferență dintre ritmul de majorare a prețurilor proprietăților și ritmul de creștere a veniturilor populației. Prețurile din Cluj-Napoca s-au apreciat cu peste 90% în perioada 2015 – 2022, dublu față de media națională, și au depășit majorarea câștigului salarial din aceeași perioadă. Conform BNR, în Cluj-Napoca sunt necesari aproximativ 11 ani pentru achiziția unei locuințe de 55 mp (fără finanțare), în timp ce în București sunt necesari 7,5 ani.

După livrări record în 2022, piața rezidențială nouă se confruntă cu obstacole majore

La nivel național, 2022 a fost anul cu livrări record, peste 73.000 de locuințe noi, în creștere cu 3% față de anul 2021, conform INS. În București și județul Ilfov, numărul locuințelor livrate anul trecut a fost de 21.000, cu 3% sub nivelul din 2021.

Suprafața construită a locuințelor terminate în 2021 a fost de aproximativ 2,4 milioane metri pătrați, mai mult decât în 2020, când a însumat 2,2 milioane metri pătrați arie desfășurată. Pentru zona metropolitană București Ilfov este un semnal bun, dacă sunt luate măsuri corespunzătoare privind reducerea încărcării suplimentare asupra infrastructurii rutiere, de utilități publice și educaționale.

În București, fondul de locuințe este alcătuit în principal din apartamente vechi, conform datelor INS. Dintr-un total de un milion de locuințe existente, doar 130.000 au fost construite după 1989. Cota de locuințe construite după 1989 relevă o diferență semnificativă între Capitală (13%) și județul Ilfov (46%), deci un apetit ridicat pentru extinderea locuințelor în localitățile învecinate.

Scăderi anuale ale livrărilor de locuințe în 2022 s-au înregistrat și în regiunea Vest (Timiș), -11%, și regiunea Nord-Est (Iași), -5%. Regiunile în care s-au livrat mult mai multe locuințe au fost Nord-Vest (Cluj), +14%, Sud-Est (Constanta), +20%, Sud-Vest Oltenia, +14%.

“Cu o ofertă în creștere, pentru dezvoltatori circumstanțele sunt în prezent nefavorabile. Vânzarile sunt scăzute pe toate intervalele de preț, iar majoritatea vânzărilor raportate sunt locuințe antecontracte în fazele inițiale de autorizare și construire. Mai multe proiecte rezidențiale care trebuie livrate în acest an vor fi predate cu întârziere”, anticipează analiza ValorEasy.

Analiza arată că scăderea accesibilității (prin creșterile succesive de prețuri și creșterea cotei TVA la 19% pentru locuințele cu un preț de la 600.000 de lei), majorarea dobânzilor la creditele ipotecare (conform BNR, în primul trimestru din 2023, soldul creditelor pentru locuințe a scăzut cu aproape un miliard de lei față de trimestrul anterior) și termenul lung de livrare al construcțiilor noi sunt cele mai mari obstacole care împiedică consumatorii să facă o achiziție în acest moment într-un proiect rezidențial.

În ciuda acestor condiții de piață, analiza notează că proprietarii încă nu sunt dispuși să ajusteze prețul solicitat.

Conform datelor colectate de ValorEasy, prețurile medii de vânzare ale locuințelor s-au stabilizat în primul trimestru din 2023, în linie cu evoluțiile din ultimele luni ale anului anterior. În Cluj-Napoca, la începutul anului anterior, 28% din proprietari reduceau prețurile solicitate pentru apartamentele la vânzare. În schimb, în primele 3 luni din 2023 numărul celor dispuși să negocieze a crescut la 35% din numărul total al ofertelor.

Care sunt motivele principale pentru care atât prețurile solicitate, cât și cele de tranzacționare nu au cunoscut ajustări majore? “Răspunsul nostru: majoritatea vânzărilor se fac din surse proprii (pe acest segment cererea nu este afectată de creșterea dobânzilor la creditele ipotecare) și vânzătorii nu sunt constrânși să vândă la un preț mai scăzut. România are cea mai ridicată rată de deținere a unei proprietăți imobiliare din Uniunea Europeană, așa că vânzătorii acestor imobile preferă să aștepte sau să închirieze proprietatea”, transmit specialiștii ValorEasy.

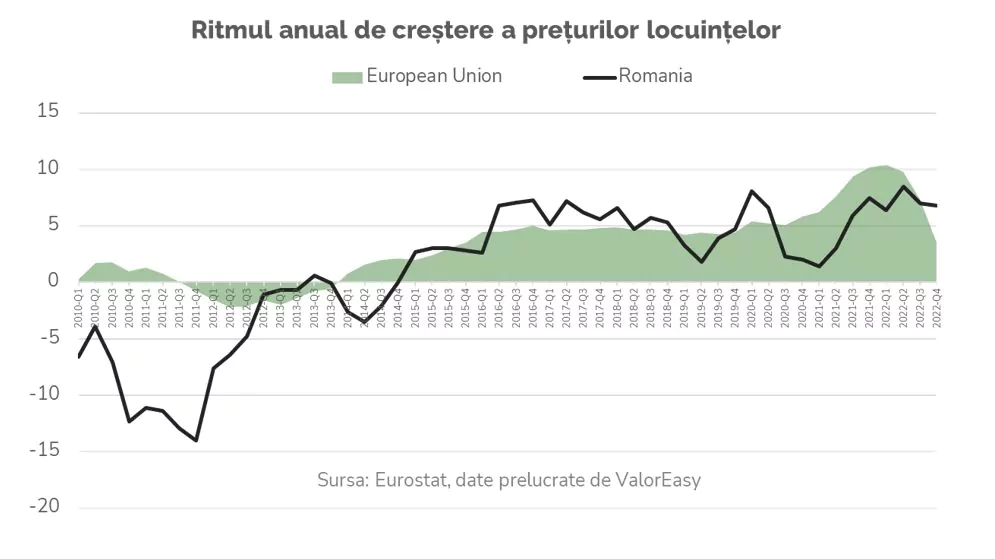

Conform Eurostat, în perioada octombrie – decembrie 2022, ritmul anual de creștere la nivelul UE a atins 3,5%, în scădere de la 7,3% în trimestrul anterior. În România, ritmul anual de creștere a atins 6,8%, în ușoară scădere de la 7% în trimestrul trei. Prețurile locuințelor existente au crescut cu un ritm anual de 3,9%, iar locuințele noi cu 12,8 %, în scădere de la 15,4% trimestrul anterior.

Menționăm, în acest context, încă o cifră care indică reticență în piața imobiliară: în trimestrul I 2023, s-au eliberat 7996 de autorizaţii de construire pentru clădiri rezidenţiale la nivel național, în scădere cu 23,7% faţă de aceeași perioadă a anului trecut, conform datelor Institutului Național de Statistică.

În ceea ce privește evoluția prețurilor, vezi și:

Piața imobliară cunoaște în această perioadă o stagnare relativă a prețurilor medii ale locuințelor, respectiv o stagnare a activității de creditare imobiliară, pe fondul creșterii accentuate a dobânzilor la creditele imobiliare în ultimele 12 luni, arată datele monitorizate de echipa de economiști a Facultății de Științe Economice și Gestiunea Afacerilor (FSEGA) a UBB din Cluj, care derulează proiectul de cercetare Romanian Economic Monitor, prezentate într-o analiză de luna trecută. Detalii AICI