În trimestrul doi din 2023, prețurile solicitate pentru proprietățile rezidențiale din România s-au depreciat ușor, în medie, cu -0,2% față de trimestrul anterior, potrivit datelor centralizate de Imobiliare.ro în analiza trimestrială. În ceea ce privește evoluția anuală, indicele a înregistrat însă o scădere mai consistentă, de 3%.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

La nivelul Uniunii Europene, se poate observa o tendință de stagnare a prețurilor. În ceea ce privește prețurile de tranzacționare a locuințelor, cele mai recente date publicate de Eurostat și Institutul Național de Statistică (INS) relevă, pentru primul trimestru din 2023, o depreciere trimestrială de -0,4% și, respectiv, o creștere anuală de 4,6%.

După ce s-a situat la -1,4% în trimestrul patru al anului 2022 și, respectiv, la +0,3% în primul trimestru din 2023, ritmul trimestrial al prețurilor a înregistrat în trimestrul doi o ușoară depreciere în valoare de -0,2%. Cu toate acestea, comparativ cu perioada similară din 2022, s-a înregistrat o depreciere de -3%

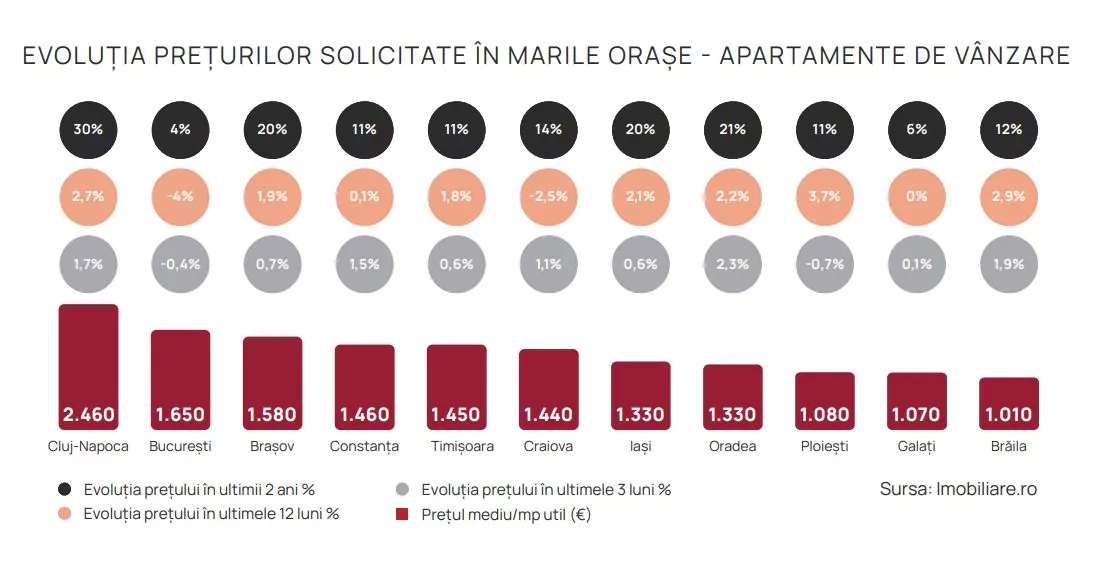

Cu o valoare de 2.460 euro pe metru pătrat, Cluj-Napoca ocupă în continuare primul loc în clasamentul celor mai mari prețuri (medii) solicitate pentru apartamentele scoase la vânzare în principalele orașe, înregistrând în trimestrul doi din 2023 o creștere de +1,7%. În plus, prețurile din acest centru regional au înregistrat un avans de +2,7% în ultimul an și un avans de +30% în ultimii doi ani.

Pe locul al doilea în top se situează București, cu un preț mediu de 1.650 de euro pe metru pătrat util și un regres ușor de -0,4% în T2 2023, respectiv o depreciere anuală de -4% și o creștere de +4% în ultimii doi ani.

După un avans de +0,7% în T2 2023 și de +1,9% în ultimul an, Brașov a ajuns la o medie de 1.580 de euro pe metru pătrat util. Pe următoarele locuri în clasamentul național al ritmului de evoluție a prețurilor din T2 2023 se află Constanța (1.460 €/mp), Timișoara (1.450 €/mp), Craiova (1.440

€/mp), Iași (1.330 €/mp), Oradea (1.330 €/mp), Ploiești (1.080 €/mp), Galați (1.070 €/mp) și Brăila (1.010 €/mp).

Comparativ cu perioada similară a anului anterior, datele Imobiliare.ro relevă câteva majorări ale prețurilor solicitate de vânzătorii din marile orașe. Cel mai semnificativ avans a avut loc în Ploiești (+3,7%), urmat de Brăila (+2,9%), Cluj-Napoca (+2,7%), Oradea (+2,2%), Iași (+2,1%), Brașov (+1,9%), Timișoara (+1,8%) și Constanța (+0,1%). Scăderi ale prețurilor solicitate de vânzătorii din marile orașe au fost înregistrate doar în București (-4%) și Craiova (-2,5%). Singura stagnare de preț a fost înregistrată în Galați.

Comparând prețurile actuale cu cele de acum doi ani, cea mai mare diferență de preț, respectiv +30%, poate fi observată în Cluj-Napoca, în vreme ce Oradea se situează pe poziția secundară în clasament, cu +21%. Brașov și Iași ocupă poziția a treia, cu +20%.

În cât timp se vând apartamentele?

Din momentul listării și până la momentul tranzacționării, Capitala poate fi considerată cea mai activă piață atunci când luăm în calcul acest indicator, conform Imobiliare.ro. Acest centru regional

este urmat, din acest punct de vedere, de Timișoara, Constanța, Cluj-Napoca și Brașov.

Pe de altă parte, în ceea ce privește piața bucureșteană, timpul necesar pentru tranzacționarea unui apartament a fost, în intervalul aprilie-iunie 2023, de 57 zile, iar în trimestrul II din 2022 a fost de 47 de zile. O creștere semnificativă a perioadei de vânzare pe segmentul apartamentelor a avut loc trimestrul anterior și în Brașov, unde o proprietate petrece în piață aproximativ 79 de zile (față de 41,5 zile în perioada similară din 2022).

În Timișoara, timpul necesar pentru încheierea unei vânzări a crescut de la 51,5 de zile în trimestrul II din 2022 la 60 de zile în perioada similară din 2023. În Constanța, în perioada aprilie – iunie 2023, o locuință este tranzacționată, în medie, în 61 de zile (valoare ce reprezintă o creștere a perioadei, comparativ cu anul anterior). În Cluj-Napoca, acest indicator a scăzut, de la 83 de zile (în T2 2022) la 70 de zile, în T2 2023.

Marja de negociere. Cât se lasă din preț în marile orașe?

Marja de negociere este calculată ca diferență între prețul de vânzare și ultimul preț cerut. În trei din cele

cinci mari orașe ale țării acest indicator s-a situat, trimestrul trecut, la un nivel mai mare comparativ cu

perioada similară a anului trecut. În momentul de față, cea mai mare marjă de negociere, de peste 6,5%, poate fi găsită în Brașov. Spre comparație, în perioada similară a anului trecut, aceasta se situa la aproximativ 2,8%. Un alt oraș în care disponibilitatea vânzătorilor de a lăsa la preț depășește pragul de 6% este Timișoara – unde, în urmă cu un an, acest indicator se situa la 1,4%. Următorul centru regional din clasamentul celor mai mari marje de negociere este București, cu 4,7% (în creștere față de

perioada similară a anului trecut).

În Cluj-Napoca indicatorul a scăzut de la 3,7% (T2 2022) la 3% (T3 2023). Pe de altă parte, acest indicator s-a depreciat semnificativ în Constanța și Cluj-Napoca. Astfel, în Constanța marja de negociere a scăzut de la 2,7% (valoare medie înregistrată în T2 2022) la 1,7%, în trimestrul doi din 2023.

Cererea pentru proprietăți de vânzare (APARTAMENTE ȘI CASE)

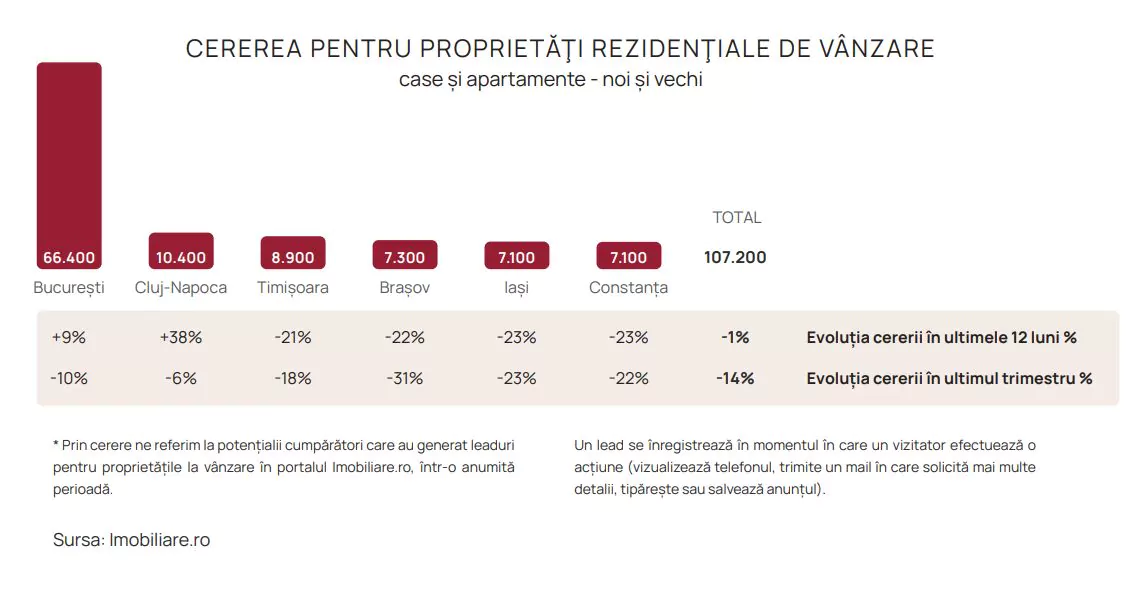

Raportat la perioada similară a anului trecut, interesul cumpărătorilor se înscrie pe un curs descendent în toate piețele. Astfel, în T2 2023, comparativ cu perioada similară a anului trecut, cererea a scăzut cu 1%. Tendința descendentă este valabilă pentru patru piețe analizate, cea mai mare scădere (-23%) având loc în Iași și Constanța, iar cea mai mică (-21%) în Timișoara.

În al doilea trimestru din 2023 aproximativ 107.200 de potențiali cumpărători au căutat, pe Imobiliare.ro,

locuințe în cele șase mari centre regionale ale țării. Acest volum de căutări ne indică o scădere în medie cu 14% față de aceeași perioadă a anului anterior.

Din acest punct de vedere, toate orașele analizate au consemnat scăderi, respectiv Brașov (-31%), Iași

(-23%), Constanța (-22%), Timișoara (-18%), București (-10%) și Cluj-Napoca (-6%).

Vânzări de unități individuale

În ceea ce privește vânzările de unități individuale, în iunie 2023 erau înregistrate, la nivel național, aproximativ 10.638 de asemenea operațiuni, față de 13.391 în perioada similară din 2022. În luna iunie 2021 s-au înregistrat 14.562 operațiuni. Pe de altă parte, la începutul trimestrului 2 din 2023, se înregistrau 10.130 operațiuni, comparativ cu 10.106 înregistrate cu un an în

urmă, respectiv cu doi ani în urmă.

La nivelul Capitalei, nivelul maxim al activității de tranzacționare din T2 2023, pe segmentul unităților

individuale, a fost atins în luna mai 2023, când s-a ajuns la aproximativ 3.516 contracte de vânzare. Astfel, din perspectiva aceleiași perioade din anii anteriori, se respectă un trend descendent, de la 4.218 contracte în iunie 2022 și iunie 2021.

În ceea ce privește achizițiile de unități individuale, în județul Ilfov curba evoluției consemnate în luna mai a înregistrat o creștere, înregistrând 802 de contracte în mai 2023. Comparativ cu anul anterior, în mai 2022 se consemnau 649 de contracte, iar în mai 2021, 446 de contracte. Activitatea de tranzacționare din zonele periurbane ale Bucureștiului a înregistrat o tendință ascendentă comparativ cu valorile înregistrate în T2 2022 și T2 2021. În județul Cluj, apetitul pentru achiziția de unități individuale a început să scadă, de la 454 de contracte atinse în luna iunie 2023, până la 655, în luna iunie 2022. Tranzacțiile cu asemenea proprietăți au ajuns la un nivel sub cel înregistrat în T2 2022, dar și în T2 2021.

Ce urmează? Scenarii din piața rezidențială

“Pe măsură ce trece timpul și cu fiecare lună în care valorile actuale de preț rezistă, șansele ca prețurile să scadă și să ne îndreptăm spre o perioadă de criză a pieței devin tot mai mici. Nevoia de locuire nu dispare, doar o mică parte și doar temporar este absorbită de segmentul chiriilor și vedem efectele prin prisma presiunii cererii pe acest segment cu creșteri anuale de până la 22%. Pe de altă parte, cultura puternică a proprietății nu se transformă peste noapte într-una a închirierii de proprietăți. Astfel, cu fiecare lună care trece, nevoia de locuire și implicit de achiziție se cumulează crescând tensiunea.

Un element de noutate este numărul record de leaduri înregistrat de Imobiliare.ro în iulie, care, în mod atipic vizavi de sezonalitatea cunoscută a pieței rezidențiale, a ajuns la valori record ale anului 2023, peste ianuarie. Astfel, două scenarii sunt astăzi posibile pentru a doua jumătate a acestui an: fie puterea de reziliență a dezvoltatorilor și proprietarilor își termină resursele, se epuizează; fie cumpărătorii acceptă noua paradigmă a pieței rezidențiale, costul ridicat de creditare și implicit faptul că a fi proprietar presupune un efort consistent financiar, iar treptat numărul tranzacțiilor va reveni pe un trend de creștere, iar prețurile vor continua să reziste”, spune Daniel Crainic, director de marketing Imobiliare.ro.