Foto: Mudretsov Oleksandr/ Dreamstime.com

Foto: Mudretsov Oleksandr/ Dreamstime.com

Pe fondul creșterii dobânzilor la credite, suma pe care potențialii clienți o pot împrumuta pentru achiziția unei locuințe scade considerabil, la fel și valoarea proprietăților pe care aceștia le pot achiziționa, arată calculele unei agenții imobiliare. Analiza notează, de asemenea, că anul trecut tranzacțiile imobiliare înregistrate oficial au fost la aproximativ același nivel față de precedentul, dar au scăzut ipotecile. Cu același salariu, acum poți contracta un credit cu o valoare mai mică, iar ratele au crescut cu sutele de lei, arată calculele unui comparator bancar, care îndeamnă la prudență atunci când te pregătești de o achiziție imobiliară, fie ea și susținută de programul Noua Casă.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Dobânzile la credite sunt decisive pentru piața imobilairă. “Cu cât dobânda e mai scăzută, cu atât oamenii sunt mai dornici să cumpere locuințe noi, să facă o îmbunătățire la locuințele existente, să treacă de la chirie la prima casă sau de la un apartament mai mic la unul mai mare sau la case. Costul mic al creditelor, respectiv al dobânzilor încurajează creșterea cererii de imobiliare”, amintește analiza agenției Blitz Imobiliare.

Modificările ratelor dobânzilor influențează foarte mult capacitatea unei persoane de a cumpăra o proprietate rezidențială. Pe măsură ce ratele dobânzilor cresc, costul pentru accesarea unei finanțări crește, iar acest lucru va avea impact în întregul lanț imobiliar, spun consultanții. Așadar: diminuarea accesului la finanțare duce la reducerea cererii de locuințe, iar acească scădere poate forța scăderi de prețuri, mai ales în cazul dezvoltatorilor. Prețurile mai mici la dezvoltatori au impact negativ pentru marja de profit, ceea ce influențează ritmul construcțiilor noi, alături de scumpirea materialelor de construcție și a manoperei. “O marjă mai mică de profit poate duce la o amânare a noilor investiții în construcții”, concluzionează analiza.

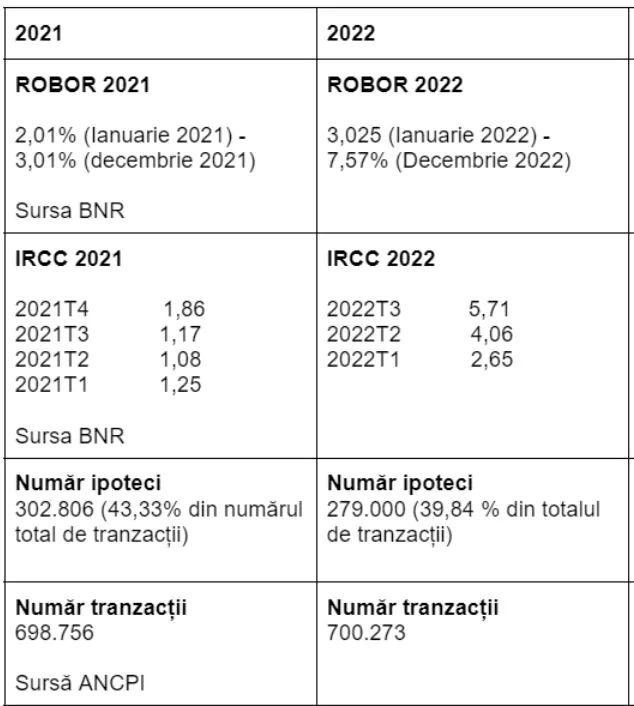

Datele centralizate de la Agenția Națională de Cadastru și Publicitate Imobiliară (ANCPI) arată că majorările de anul trecut ale dobânzilor nu au afectat numărul de tranzacții – acestea au rămas la aproximativ același nivel cu cel din 2021. A scăzut, în schimb, numărul de ipoteci angajate. “Ceea ce înseamnă că mai puține persoane au apelat la o bancă pentru a finanța achiziția unui imobil”, notează analiza.

Nivelul actual al dobânzilor la diverse bănci se situează în jurul a unei DAE de 8,16% – 9,35%, conform datelor și exemplelor centralizate de Blitz:

- Banca Transilvania – IRCC plus 3,15% şi DAE de 8,68%;

- CEC Bank – IRCC plus 2,30% şi DAE de 8,85%;

- BCR – IRCC + 2,45% şi DAE de 8,16%.

- ING bank – IRCC+ 2,09% – 2,79%, DAE – 9,35%,

Un scenariu realizat de consultanții Blitz pentru o creștere a dobânzilor la 9 și 10%.

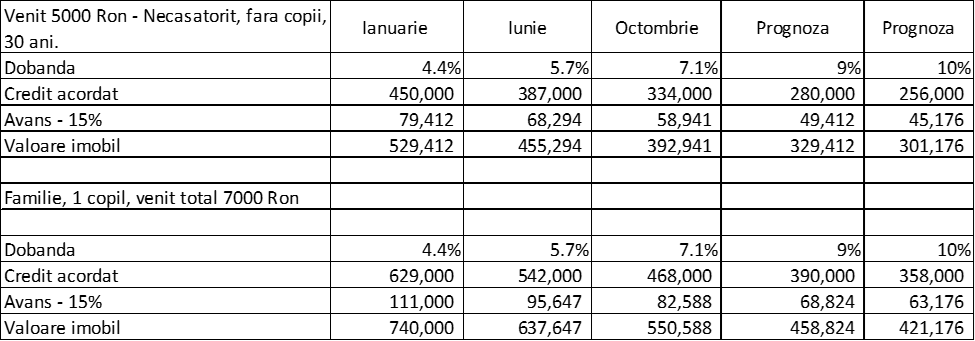

“Acest lucru însemna mai exact că va scădea suma împrumutată și totodată va scădea și valoarea proprietăților pe care aproximativ 40% din potențialii clienți le vor achiziționa. Dacă în ianuarie anul trecut o persoană cu un venit de 7.000 de lei putea achizționa o locuință de 154.000 de euro, în prezent, aceeași persoană poate accesa o finanțare pentru achiziția unei locuințe de aprox. 87.000 de euro”, arată calculele prezentate de Blitz.

Agenții imobiliari concluzionează că impactul modificării dobânzilor asupra pieței este că scade puterea de cumpărare a celor cu intenție de achiziție, ceea ce-i determină să caute locuințe mai puțin spațioase, situate în zone mai puțin dezvoltate sau la periferie.

Unul dintre principalele fenomene manifestate anul trecut în piața imobiliară a fost tocmai restrângerea accesului la finanțare, după cum sublinia Adrian Vascu, vicepreședinte al Asociației Evaluatorilor Autorizați din România (ANEVAR) și senior partner la compania Veridio.

“Cererea din perspectiva “dorinței” de a avea o casă s-a menținut la același nivel. Din perspectiva “putinței”, respectiv a accesului la sursele de finanțare s-a resimțit o scădere pe care aș dimensiona-o undeva la 20%. Cauzele sunt creșterea dobânzilor și neactualizarea veniturilor cu inflația a solicitanților de credit. Prin urmare, încadrarea solicitanților în cerințele băncilor a fost mai restrictivă”, a menționat Vascu.

Băncile au înăsprit standardele de creditare, iar principalii factori care au influențat modificarea acestora au fost atât deciziile de politică monetară sau prudențială ale BNR, cât și incertitudinile privind cadrul economic general, notează reprezentanții comparatorului bancar Finzoom.

Conform calculelor prezentate de comparatorul online, dacă anul trecut în ianuarie aveai salariul de 4.000 de lei și te împrumutai la maxim (la 45% grad de îndatorare), puteai obține un credit “Noua Casă” de 420.000 lei pe 30 ani. Atunci rata era de 1.800 lei. Acum, cu același salariu, poți obține 253.000 lei.

Rata de 1.800 lei pe care o plăteai anul trecut acum ajunge la 3.000 lei, iar gradul de îndatorare ajunge la 75%.

“Mare atenție la supra-îndatorare! Programul “Noua Casă” permite ca rata să fie 45% din venit. Iar pentru cine s-a îndatorat la maxim anul trecut, rata acum reprezintă 75% din acelaşi venit, din cauza creşterii dobânzii. Adică o rată de 1800 lei în ianuarie 2022 a devenit 3000 lei în ianuarie 2023. Iar faptul că dai doar 5% avans nu este un avantaj. Pentru că de restul, până la valoarea apartamentului, trebuie să te împrumuți, ai nevoie de un credit mai mare”, a punctat Irina Chițu, directorul Finzoom.ro, citată într-o analiză publicată pe platformă.