Sursa foto: Ford-Iasi.ro

Sursa foto: Ford-Iasi.ro

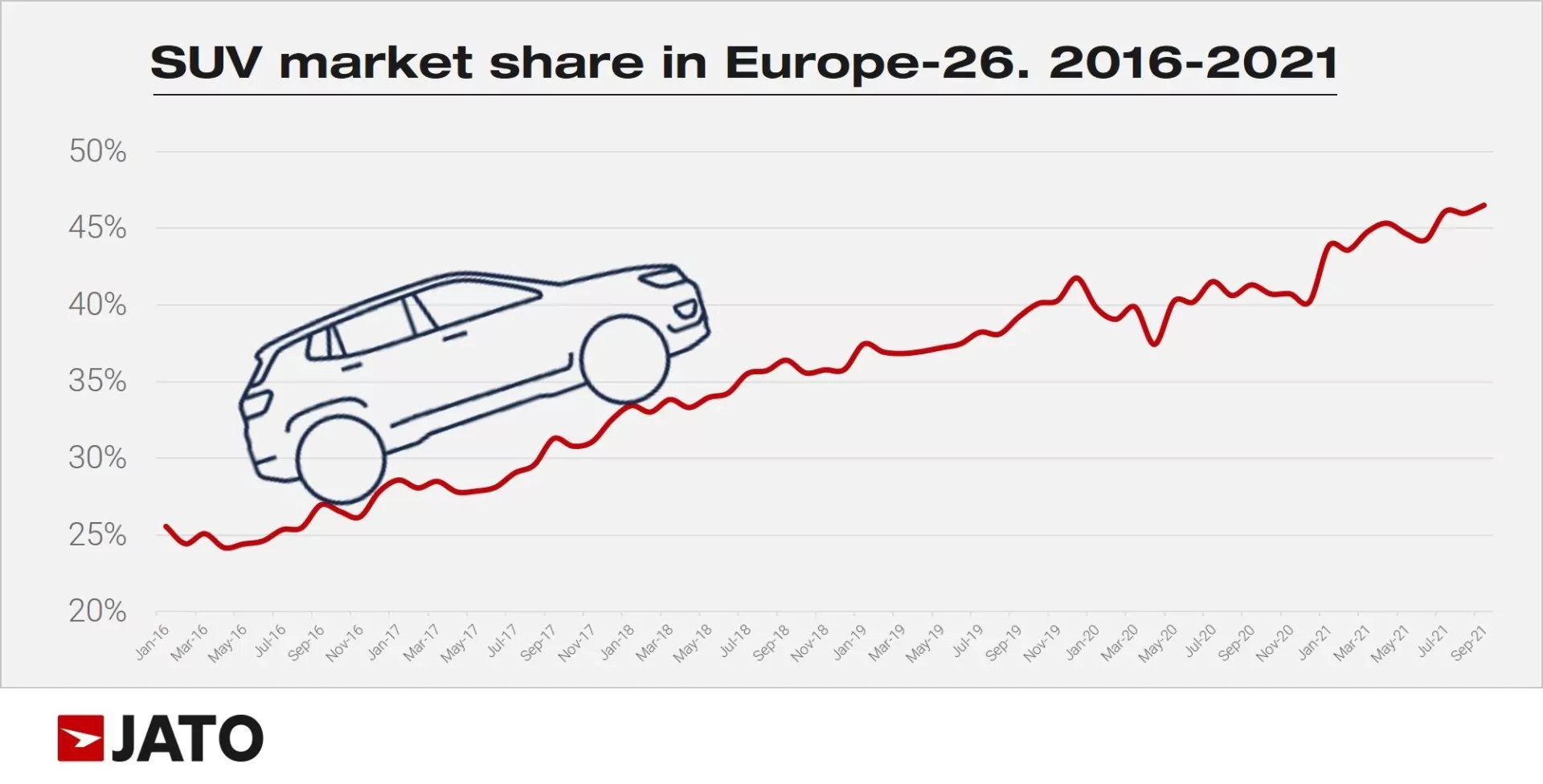

În ultimii ani, SUV-urile au devenit preferatele cumpărătorilor de mașini europeni, dar și din întreaga lume. Potrivit Jato, segmentul a reprezentat 45% din vânzările globale de mașini de pasageri în 2020. La fel, în Europa, SUV-urile au reprezentat 45% din totalul înmatriculărilor până în august. Înainte de a spune că producția lor, inclusiv electrice fiind, ca și utilizarea, sunt mai poluantă decât cea a sedanurilor sau a hatchback-urilor, mai există întrebarea dacă popularitatea acestor vehicule a fost suficientă pentru a compensa scăderea vânzărilor observată pe alte segmente?

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Între 2000 și 2007, înmatriculările de autoturisme noi au rămas în intervalul 15-16 milioane de unități. Cu toate acestea, în urma crizei financiare, media din 2008 până în 2016 a scăzut la doar 13,7 milioane de unități. După o perioadă de redresare, înmatriculările au fluctuat între 15,5 și 15,7 milioane de unități pe an până când pandemia de COVID-19 a luat loc anul trecut. Privind astăzi, piața nu a reușit să crească peste nivelurile înregistrate acum 20 de ani – de fapt, între 1991 și 2019 a crescut doar cu 11%.

Cu un număr limitat de clienți noi care intră pe piața de mașini noi din Europa în fiecare an, producătorii au creat noi segmente pentru a atrage atenția consumatorilor. Dezvoltate în SUA la sfârșitul anilor 90, SUV-urile au fost rapid preluate de producătorii europeni și, atunci când au fost introduse în mod oficial pe piață, aceste vehicule au devenit în curând o alternativă reală la hatchback-urile și MPV-urile tradiționale care au dominat drumurile europene timp de decenii.

Consumatorii au fost și sunt încă dispuși să plătească mai mult pentru un SUV decât pentru alternativele tradiționale. Pentru producătorii care s-au străduit să atingă obiectivele în ultimii 10 ani, aceștia au devenit un flux de venituri binevenit, cu toate acestea, creșterea vânzărilor de SUV-uri nu a venit fără consecințe negative. Cel mai semnificativ dintre acestea a fost impactul asupra emisiilor de CO2.

Mai multe SUV-uri, dar care e prețul?

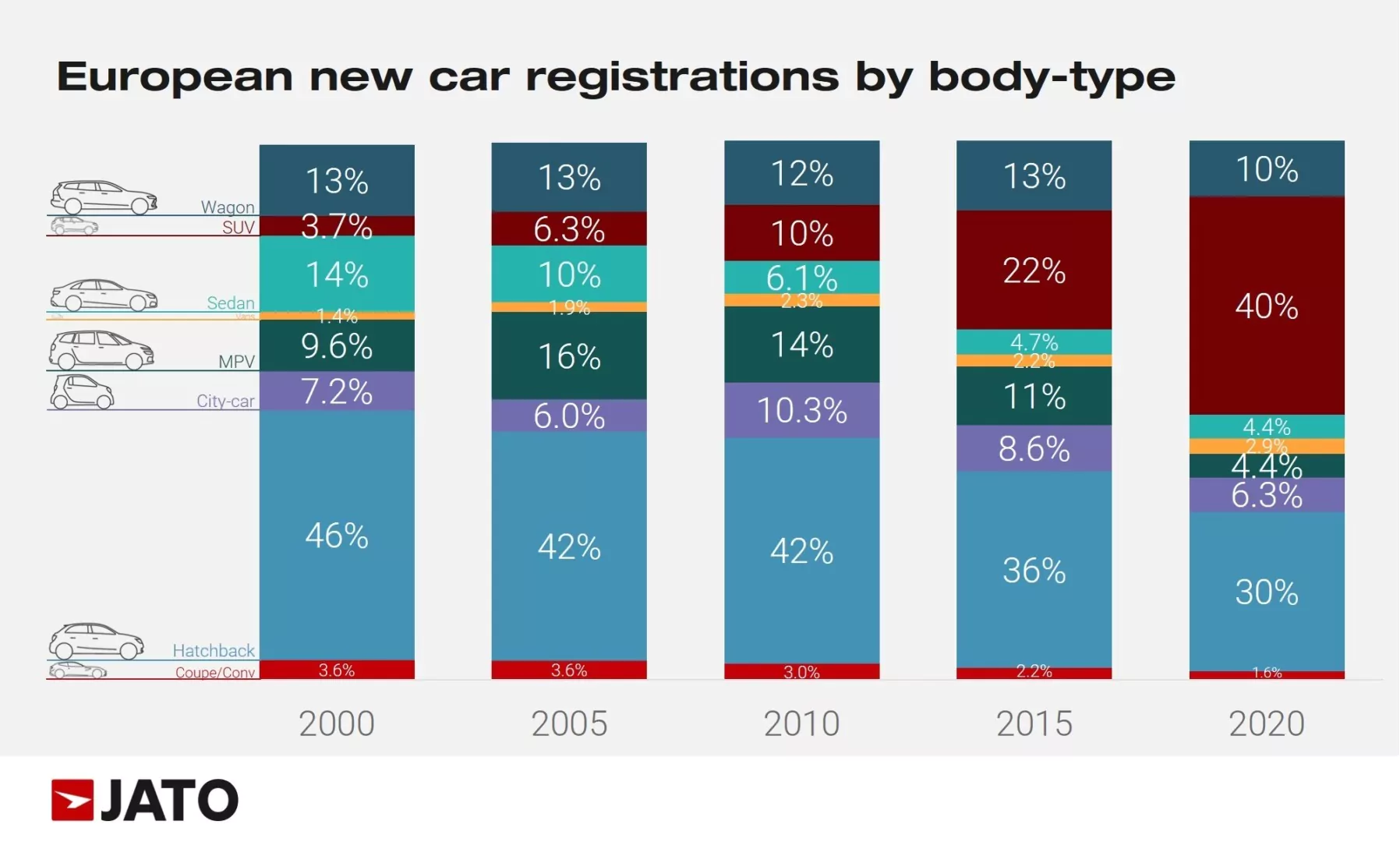

Dacă ceva este clar, este că popularitatea în creștere a SUV-urilor a venit în detrimentul segmentelor tradiționale. Problema e că deși SUV-urile au ajutat marjele de profit ale producătorilor, acest lucru a avut un impact redus asupra volumelor totale de înmatriculări, care continuă să scadă.

Potrivit datelor JATO pentru Europa, cele șapte mărci de mașini europene care și-au concentrat eforturile pe dezvoltarea de SUV-uri și-au văzut vânzările generale în segmentele B și C scăzând dramatic între 2001 și 2021.

În 2001, Peugeot 206 a fost cel mai bine vândut B-Hatch din Europa, cu aproape 443.000 de unități. În acest moment era singurul model oferit de Peugeot în segmentul B. Până în 2016, SUV-ul 2008 s-a alăturat gamei Peugeot, ca partener al 208 și a devenit al doilea cel mai bine vândut SUV din Europa, totuși, în acel an, ambele modele au vândut doar 287.000 de unități la un loc, sau două treimi din volumul vândut de 206 în 2001. În acest an până în august, înmatriculările lor combinate nu au depășit cele 260.000. unitati. Alți producători – inclusiv Opel/Vauxhall, Renault și, mai recent, Ford – s-au confruntat cu aceeași problemă.

Aceeași tendință poate fi observată pe segmentul C. În 2001, Volkswagen Golf conducea segmentul și piața cu 466.000 de unități. Cinci ani mai târziu, Golf a fost disponibil și ca MPV (Golf Plus), moment în care înmatriculările în acest segment au totalizat 474.000 de unități. Volumul total a continuat să crească între 2011 și 2016 datorită apariției lui Tiguan; cu toate acestea, cifrele până în august 2021 indică faptul că înmatriculările combinate ale modelelor Golf, Golf Sportsvan, Tiguan și Tiguan Allspace au totalizat 314.300 de unități (sau 390.600 de unități, inclusiv ID.3 și ID.4). Cu alte cuvinte, un singur model în 2001 a avut mai mulți clienți decât șase modele combinate în 2021.

Deși majoritatea producălor europeni vând acum mai puține mașini decât înainte, este interesant că mulți văd marje de profit mai bune decât în urmă cu 10 sau 15 ani. Cu prețul mediu de vânzare cu amănuntul al unui SUV cu 59% mai mare decât al unui hatchback în Europa, este probabil clar de ce scăderea vânzărilor pe segmentele tradiționale nu a fost un mare motiv de îngrijorare. Până la urmă profitul contează, nu-i așa? Dar, scăderea volumelor totale a creat complicații.

Producătorii se bazează în continuare pe vânzările din gama lor de modele pentru a se asigura că fabricile mari pot funcționa la capacitate maximă. Volume mai mici echivalează cu o linie de producție mai puțin eficientă și cu potențiale probleme cu resursele și infrastructura redundantă. Producătorii se confruntă cu provocări similare, pe măsură ce își adaptează fabricile actuale pentru a produce vehicule electrice, în ciuda faptului că nivelurile de producție sunt, încă, departe de cele atinse de vehiculele cu combustie.

Unii producători, inclusiv Volkswagen, BMW și Daimler, sau mărci asiatice precum Hyundai-Kia și Toyota, au valorificat boom-ul SUV-urilor, crescându-și cota de piață cu noi produse și sisteme de propulsie, menținându-și în același timp poziția pe segmentele tradiționale.

Acest lucru a dus la o cotă de piață mai mică pentru Ford, FCA și PSA, acum unite în Stellantis. Deși s-au bucurat și de un oarecare succes în segmentul SUV (Peugeot 2008 este al doilea cel mai vândut SUV din Europa, în timp ce hibridul Ford Puma, fabricat la Craiova, a ajuns în top 10 în august), prezența lor în segmentele mici (A, B și C) și în cele mai mari (D și E), împreună cu cota de piață în segmentul MPV a scăzut considerabil. Acești producători, în special, au fost nevoiți să se confrunte cu mărcile care atacă de jos cu SUV-uri de valoare precum Dacia de la Renault și de sus cu numeroasele SUV premium noi care au intrat pe piață.