Sursa foto: Facebook / ANAF

Sursa foto: Facebook / ANAF

Cele mai multe întreprinderi mici și mijlocii (IMM-uri) românești reclamă că platforma e-Factura nu este user-friendly, că le crește costurile și că nu își atinge scopul de combatere a evaziunii fiscale, arată un sondaj derulat în perioada 26 ianuarie – 8 februarie de Consiliul Naţional al Întreprinderilor Private Mici şi Mijlocii din România (CNIPMMR), la care au participat 2.818 respondenți.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Dintre respondenți, 77,6% microîntreprinderi, 16,2% întreprinderi mici și 5,7% întreprinderi mijlocii. Pe domeniu de activitate, 50% sunt din servicii, 15,4% din comerț, 9,7% construcții, 8,5% producție și 8,3% HORECA, 6,5% transport și 1,75 agricultură.

La întrebarea ”Care sunt principalele două probleme pe care le întâmpinați legate de e-factura?”-întrebare semideschisă, răspunsuri multiple – antreprenorii au menționat pe primele 2 locuri următoarele cauze:

- pe prima pozitie – 62,5% – aproape 2/3 dintre respondenți – au menționat creșterea costurilor cu noile obligații de conformare pentru e-factură;

- pe locul 2, cu 50,5%, s-a situat funcționarea defectuoasă a platformei e-factura gestionată de ANAF.

Este de remarcat că 40,5% dintre respondenți au spus că operarea dificilă a platformei (nu este user-friendly) constituie principala problema în legătură cu e-factura, menționându-se ca exemple frecvente:

- false erori la încărcarea facturilor în e-factura;

- interfața platformei nu este intuitivă și nu oferă suficiente informații pentru utilizarea și verificarea facilă a facturilor.

De asemenea, în cadrul răspunsurilor libere se remarcă un număr mare de antreprenori care declară că nu au competențe digitale/nu știu să utilizeze o platformă informatică.

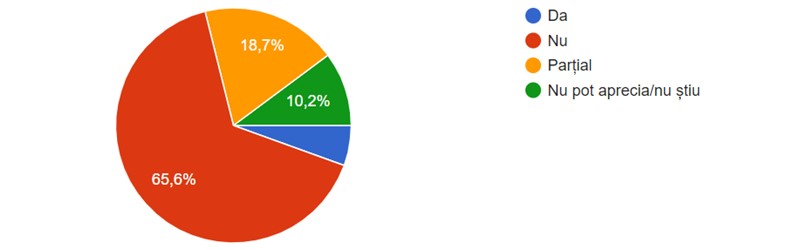

La întrebarea dacă se consideră că e-factura își atinge scopul de combatere a evaziunii fiscale, 65,6% dintre antreprenori au răspuns NU, 18,7% consideră că scopul principal de combatere a evaziunii fiscale este atins parțial, iar 10,2% nu pot aprecia/nu știu. Doar 5.5% au răspuns DA își atinge scopul de combatere a evaziunii fiscale.

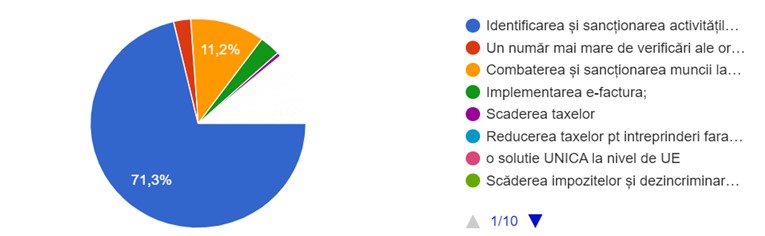

Fiind întrebați „Care este, în opinia dvs. măsura principală necesară pentru reducerea evaziunii fiscale?” – întrebare semideschisă – 71,3% au răspuns ”Identificarea și sancționarea activităților economice nefiscalizate”, pe locul 2, cu 11,2% fiind combaterea și sancționarea muncii la negru.

De asemenea, în cadrul răspunsurilor libere,antreprenorii consideră căpentru reducerea evaziunii fiscale este necesară o diminuare a impozitării, care conduce la o mai mare conformare voluntară, și controlul societăților care raportează pierderi ani la rând.

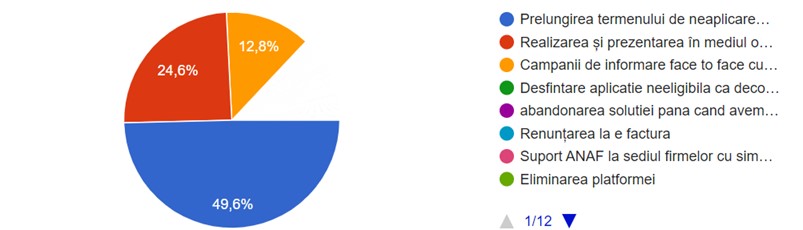

Întrebați „Care sunt, în opinia dvs., soluțiile pentru antreprenori, având în vedere problemele întâmpinate cu platforma e-factura?” – răspunsuri multiple- pe primele 3 locuri s-au clasat:

1) 49,6% prelungirea termenului de neaplicare a sancțiunilor până la 31 decembrie 2024;

2) 24,6% realizarea și prezentarea în mediul online de tutoriale, de către ANAF, cu cele mai des întâlnite probleme și soluțiile la acestea;

3) 12,8% campanii de informare face to face cu antreprenorii, privind utilizarea e-factura.

Având în vedere că în cadrul răspunsurilor libere, sunt foarte multe care susțin eliminarea e-factura, coroborat cu răspunsurile privind campaniile de informare, realizarea de tutoriale despre e-factura, este clar că la nivelul unei părți importante a întreprinzătorilor nu s-a înțeles utilitatea și scopul acestei platforme și sunt necesare acțiuni de explicare a rolului e-factura.

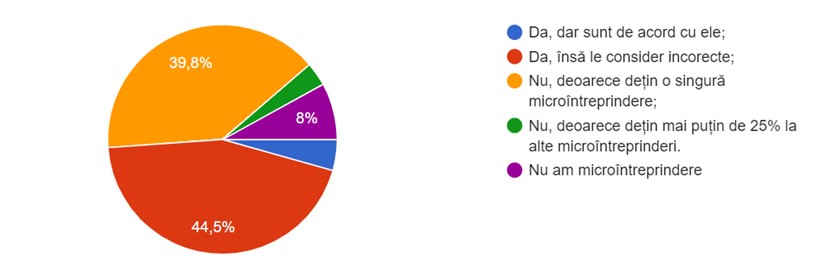

La întrebarea „Vă afectează noile dispoziții din Codul Fiscal privind sistemul de impunere pe veniturile microîntreprinderilor, în situația deținerii în mod direct sau indirect a peste 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot, la mai multe microîntreprinderi?” s-au primit următoarele răspunsuri:

- 44,5% au răspuns că DA, sunt afectați și consideră incorecte dispozițiile din Codul Fiscal privind impozitarea în situația deținerii în mod direct sau indirect a peste 25% la mai multe microîntreprinderi, iar 4,4% declară cu DA, sunt afectați, dar consideră corecte noile măsuri.

- 39,8% au răspuns că NU sunt afectați, deoarece dețin o singură microîntreprindere, iar 3,3% au spus că NU sunt afectați deoarece dețin mai puțin de 25% în alte microîntreprinderi.

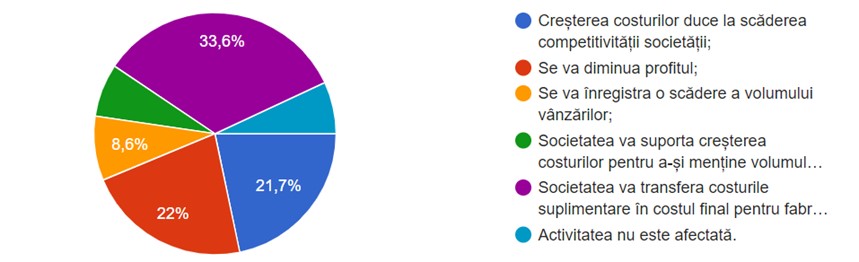

Fiind întrebați „Cum este afectată activitatea societății de creșterea a prețului combustibililor de la 1 ianuarie 2024, ca urmare a măririi nivelului accizelor cu rata inflației?” , primele 3 efecte menționate au fost:

- 33,6% – societatea va transfera costurile suplimentare în costul final pentru fabricarea produselor/prestarea serviciilor;

- 22% – se va diminua profitul;

- 21,7% – creșterea costurilor duce la scăderea competitivității societății;

Alte răspunsuri au fost: 8,6% – se va înregistra o scădere a volumului vânzărilor, iar 7,1% – societatea va suporta creșterea costurilor pentru a-și menține volumul vânzărilor.

Doar 6,9% dintre antreprenori declară că activitatea lor nu este afectată de creșterea prețului la combustibil.

Se observă că scăderea competitivității companiilor este principalul efect al creșterii prețului la combustibili, având în vedere că transferul costurilor suplimentare în costul final și scăderea volumului vânzărilor reprezintă tot scăderea competitivității.

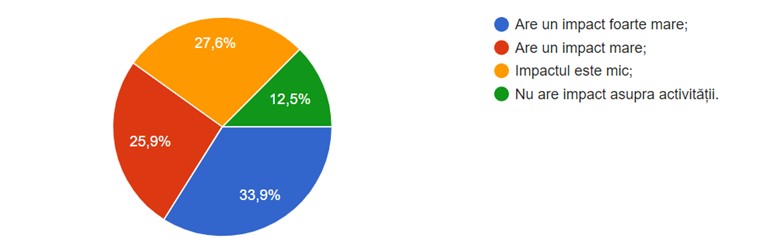

Fiind întrebați dacă majorarea costului RCA are impact în cadrul activității –33,9% au răspuns că are un impact foarte mare, 25,9% au menționat un impact mare, rezultând că 59,8% dintre antreprenori sunt afectați de creșterea costului RCA. În același timp 27,9% au răspuns că impactul este mic, iar 12,5% că nu resimt vreun impact.

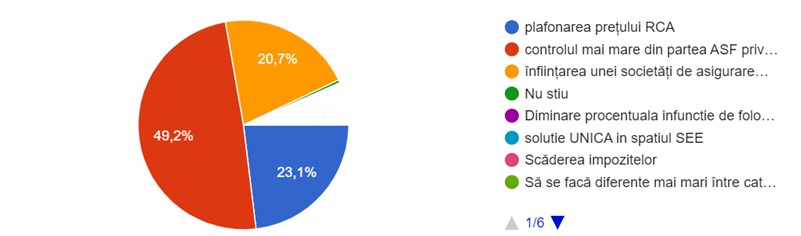

La întrebarea „Care este principala soluție, în opinia dvs., pentru limitarea creșterii prețului RCA?” – întrebare semideschisă – antreprenorii menționează următoarele:

- 49,2% – aproape jumătate dintre respondenți – consideră necesar un controlul mai mare din partea ASF privind modalitatea de formare a prețului;

- 23,1% plafonarea prețului RCA;

- 20,7% înființarea unei societăți de asigurare de către stat.

În cadrul răspunsurilor libere se remarcă o cerință de eficientizare a funcționării ASF și implicarea activă a instituțiilor cu atribuții de control pe piața RCA pentru evitarea cartelurilor/înțelegerilor între societățile de asigurări.

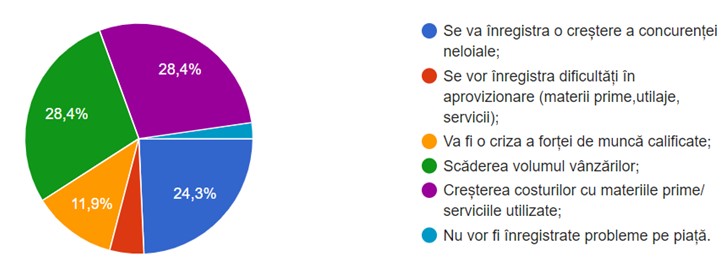

Care estimați că vor fi principale probleme ale pieței pe care acționați în următoarele 12 luni?

Antreprenorii anticipează ca principalele probleme vor fi reprezentate de:

- Creșterea costurilor cu materiile prime/serviciile utilizate – 28,4% și tot 28,4% scăderea volumului vânzărilor;

- Creșterea concurenței neloiale – 24,3%;

- O criză a forței de muncă calificate – 11,9%;

- Dificultăți în aprovizionare (materii prime, utilaje, servicii) – 4,8%.

Doar 2,3% anticipează că nu vor fi probleme pe piața în următoarele 12 luni.

La întrebarea „Care sunt primele 3 măsuri pe care doriți să le implementați pentru a rezista pe piață?” au rezultat următoarele răspunsuri:

- pe primul loc – 61.2% – reducerea cheltuielilor;

- pe locul doi – 40% – diversificarea produselor/serviciilor vândute;

- pe locul trei – 34,5% – reducerea personalului.

Alte măsuri, care au obținut procente mai mari, au fost: asigurarea finanțării societății – 26,1%, digitalizarea – 24,1% și păstrarea lucrătorilor – 20,5%.

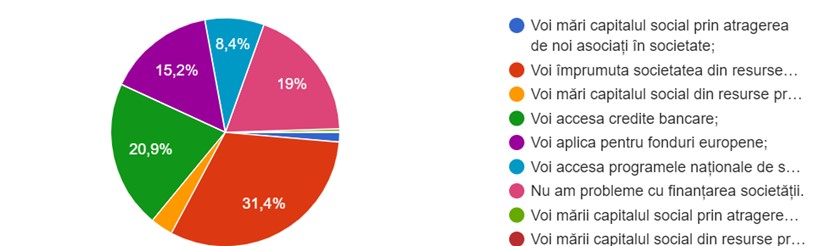

La întrebarea ”Cum veți asigura, în principal, finanțarea societății în perioada următoare?” au fost oferite următoarele răspunsuri:

- Pe primul loc – 31,4%- acordarea de împrumuturi pentru societate din resursele proprii ale antreprenorului;

- Pe locul doi – 20,9% – prin accesarea creditelor bancare;

- Pe locul trei – 15,2% – prin accesarea de fonduri europene.

De menționat că 19% dintre antreprenori declară că nu au probleme cu finanțarea societății.

Se constată că principalul mod de finanțare a societății rămâne împrumutul acordat din resurse proprii, metodă care menține un grad redus de capitalizare a companiilor, având ca efect greutăți în obținerea unui credit bancar (se observă că doar 3,2 % din respondenți declară că vor mări capitalul social din resurse proprii și 1,8% vor mări capitalul social prin atragerea de noi asociați în societate).

Având în vedere răspunsurile antreprenorilor, CNIPMMR solicită adoptarea urgentă de măsuri care să vină în susținerea solicitărilor acestora:

- prorogarea până la 31.12.2024, de la 01.04.2024, a termenului de neaplicare a sancțiunilor pentru neîncărcarea facturilor în termen pe e-factura (sancțiunile au valori cuprinse între 1.000 și 10.000 de lei, iar de la 01.07.2024 se adaugă și 15% din valoarea totală a facturii);

- prorogarea până la 31.12.2024, de la 01.07.2024, a termenului de neaplicare a sancțiunilor pentru înregistrarea facturilor neprimite prin e-factura (sancțiunea este de 15% din valoarea totală a facturii);

- realizarea unor campanii de informare a antreprenorilor în legătură cu folosirea e-factura, in special pentru întreprinderile mici și mijlocii, privind procedurile pe care acestea trebuie să le respecte pentru evitarea aplicării de sancțiuni;

- realizarea de tutoriale pe internet, inclusiv pentru situații particulare, despre e-factura;

- îmbunătățirea platformei e-factura, raportat la faptul că 40,5% dintre respondenți au spus că operarea acesteia este dificil de utilizat (nu este user-friendly);

- afișarea informațiilor în e-factura despre emitentul/destinatarul facturii pentru identificarea ușoară a acestora (denumire, numărul facturii, valoarea facturii);

- clarificarea prin procedura ANAF a modului de aplicare a modificărilor introduse prin OUG nr. 115/2023 referitoare la încadrarea în categoria microîntreprinderilor plătitoare de impozit pe venit;

- crearea unui pachet pentru digitalizare pentru antreprenorii din IMM-uri, eventual sub formă de vouchere, care să cuprindă obligatoriu cursuri și utilizarea semnături electronice, având în vedere numărul mare de antreprenori care declară că nu au competențe digitale. Reamintim că potrivit DESI 2022 România înregistrează rezultate cu mult sub media UE în ceea ce privește competențele digitale cel puțin de bază (28 % față de 54 % media UE) și competențele digitale peste nivelul elementar (9 % față de 26 % media UE). România se situează pe locul 27 în ceea ce privește dimensiunea capitalului uman în cadrul DESI 2022. Țara se confruntă cu o lipsă de competențe digitale de bază în rândul populației.

- Implementarea tuturor programelor cu finanțare națională și europeană, raportat la gradul redus de capitalizare al IMM-urilor și dificultățile în accesarea creditelor bancare (principalul mod de finanțare rămâne împrumutul acordat din resurse proprii – 30% dintre antreprenori) și afectarea competitivității întreprinderilor (aproximativ 76%) din cauza creșterii costurilor combustibililor;

- analizarea efectelor produse de OUG nr. 115/2023 privind încadrarea în categoria microîntreprinderilor plătitoare de impozit pe venit, după 6 luni de la implementare, având în vedere că aproximativ 50% dintre antreprenori se declară afectați de aceasta modificare.