Sursa foto: Dreamstime

Sursa foto: Dreamstime

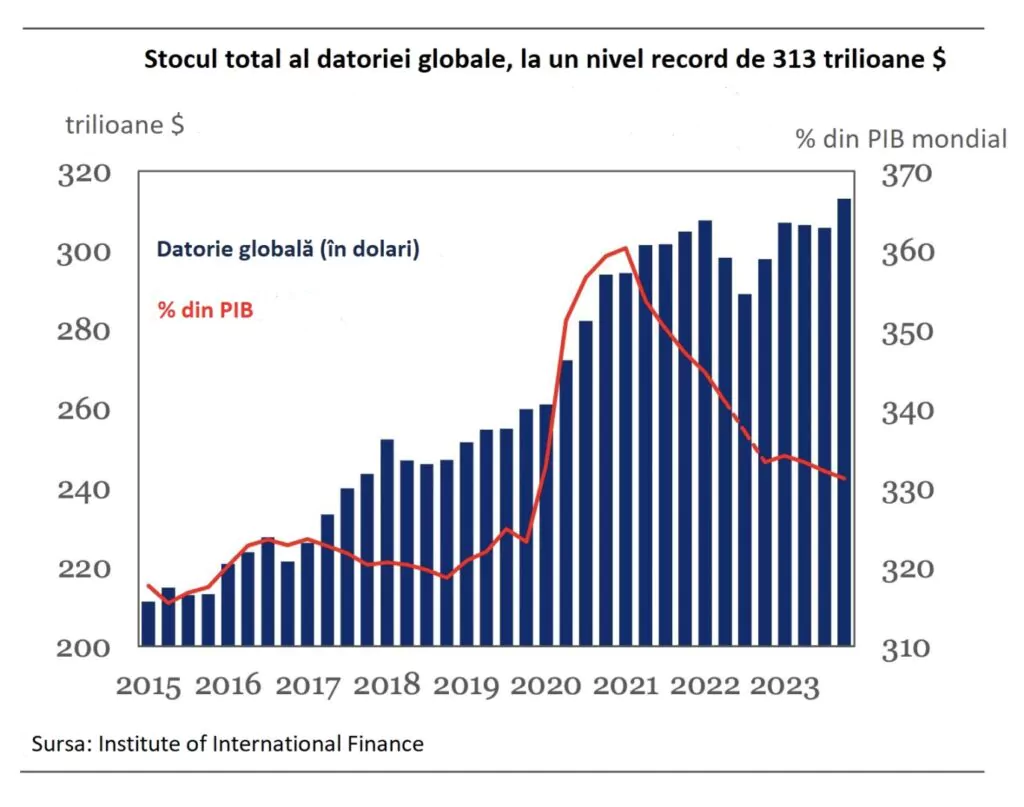

Guvernele și companiile din întreaga lume se îneacă sub un munte de datorii în condițiile în care stocul mondial de datorie a ajuns la un nivel record de 313 trilioane de dolari, în urma unei creșteri de 15 trilioane de dolari în 2023, arată datele Institute of International Finance (IIF). Datoria globală a ajuns să fie de peste trei ori mai mare decât PIB-ul mondial, cu un raport datorie/PIB de 330%.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

Peste jumătate din creșterea datoriei din 2023 a venit din piețele „mature”, printre care Statele Unite, Franța și Germania, în timp ce țări ca India, Argentina, China, Rusia, Malaezia și Africa de Sud au înregistrat o deteriorare mai mare a raportului datorie/PIB decât economiile dezvoltate. India, China și Brazilia sunt țările care au emis cea mai multă datorie în rândul economiilor emergente.

În 2023, Statele Unite ale Americii (SUA) au fost de departe țara cu cel mai ridicat deficit guvernamental din lume, de 1,7 trilioane de dolari, adică 6,3% din PIB. Un asemenea nivel al deficitului apare în perioade de criză economică, când rata șomajului este la 7 sau 8 la sută. Totodată, Franța a emis anul trecut instrumente de datorie în valoare de 170 de miliarde de euro, în timp ce România, țară cu un PIB de circa 320 de miliarde de euro, a emis în 2023 o datorie echivalentă în lei de aproape 41 de miliarde de euro. Suma este una record pentru țara noastră, echivalentă cu 12,7% din PIB-ul pe 2023 sau 0,3% din toată datoria globală emisă anul trecut.

În același timp, grație creșterilor alerte de prețuri din majoritatea economiilor, PIB-ul mondial nominal a ajuns în 2023 la un record de 94,5 trilioane de dolari, după un avans de 5,2 trilioane de dolari. Asta înseamnă că datoria a crescut de 3 ori mai rapid decât PIB-ul, la nivel nominal, iar distribuția creșterii este relativ egală: +8 trilioane de dolari în economiile dezvoltate, până la 208 trilioane de dolari, și +7 trilioane de dolari la nivelul economiilor în curs de dezvoltare, până la 105 trilioane de dolari.

Un motiv pentru care datoria globală continuă să crească este structura sistemului financiar global, care motivează și premiază contractarea de datorie.

Un motiv pentru care datoria globală continuă să crească este structura sistemului financiar global, care motivează și premiază contractarea de datorie.

În primul rând, să luăm avuția mondială. În finalul unui an 2022 în mare parte negativ pentru evoluția piețelor financiare, avuția mondială se situa, conform unor proiecții ale băncii elvețiene UBS, la 454 trilioane de dolari. Probabil ea este ceva mai mare, având în vedere evoluția burselor mondiale din 2023 și faptul că datoria globală este de peste 300 de trilioane, iar pentru creditor o datorie reprezintă un activ din moment ce datoria trebuie plătită. Desigur, o parte din acest stoc de datorie este deținută de băncile centrale, care au preluat pe bilanțul propriu anumite active – în SUA bilanțul Rezervei Federale (Fed) are o valoare de 7,5 trilioane de dolari, în timp ce banca centrală de la Tokyo deține aproape 60% din datoria publică a guvernului de la Tokyo.

Dar luând de bune datele UBS, undeva la 100 de trilioane de dolari sunt în zona de real-estate + commercial real-estate, 150 de trilioane sunt în piețele de acțiuni (capitalizarea relativă a piețelor globale de acțiuni) și restul în fonduri de piețe monetare, criptomonede, obiecte și metale de valoare și/sau obligațiuni de stat sau corporative – aceasta din urmă reprezintă o parte foarte mare din total.

După cum spune vorba, toată această avuție trebuie pusă, periodic, la treabă. O parte nu poate fi lichidizată rapid (real-estate sau obiecte de valoare de exemplu), dar piețele de acțiuni și anumite fonduri pot oferi rapid lichidități ce regulat sunt reinvestite în instrumente de datorie.

Când dobânzile au fost în apropiere de zero, aproape peste tot în lume, în anii de după 2008, se spunea că acțiunile sunt singura alternativă (conform acronimului asociat TINA – There Is No Alternative). Acum, după ce dobânzile au crescut peste tot în lume, investitorii sunt recompensați cu dobânzi în teorie atractive, de 5-6%, chiar dacă, la nivel real, nu sunt chiar recompensați, pentru că inflația se situează tot cam pe acolo în multe economii.

Banii noi creați din economia reală și cea financiară trebuie să intre undeva, iar mare parte din acești bani intră în piața americană. Cel mai des ori de acțiuni, ori de titluri de stat.

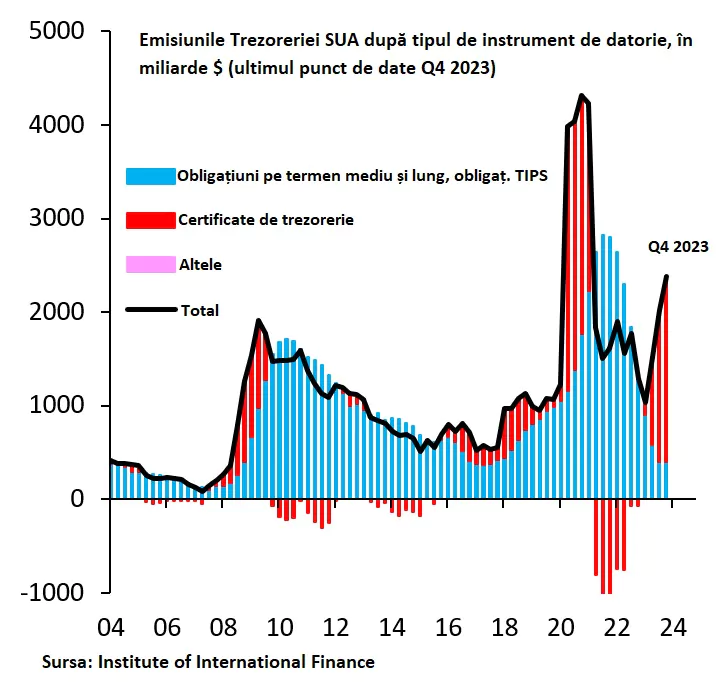

În prezent, nu doar că Statele Unite sunt singurul game in town la nivel economic (Europa și China traversează cea mai negativă perioadă din ultimele decenii din punctul de vedere al competitivității și investițiilor străine) și sunt locul unei revoluții tehnologice care atrage tot mai mult capital extern, dar nevoile de finanțare ale guvernului american sunt imense. Pe lângă deficitul de peste 2 trilioane de dolari din acest an, SUA mai au nevoie de alte câteva trilioane bune pentru plata datoriei ajunse la scadență. Doar în acest an, datoria ce trebuie refinanțată se ridică la aproape 8 trilioane de dolari, conform anumitor estimări.

În condițiile în care piețele sunt în continuare inundate cu lichiditate și băncile centrale sunt gata să sară în ajutor pentru monetizarea datoriei și calmarea oricărei volatilități din piețe, guvernele multor țări, printre care și al României, consideră că pot întinde coarda deficitelor la nesfârșit.

Studiu de caz: Traiectoria datoriei Statelor Unite este nesustenabilă, în toate scenariile

În ciuda nevoii imense de capital, bani în piețe există. Când aceștia nu sunt disponibili și nu există cerere din partea investitorilor, băncile comerciale intervin pentru a acoperi nevoile de finanțare ale guvernelor. Un quid pro quo „antic și de demult”. Când până și băncile comerciale au probleme, intervin băncile centrale, care acționează ca lender of last resort datorită puterii de a emite monedă. În traducere liberă, ele devin creditori de ultimă instanță. Care preiau pe bilanțul propriu din activele investitorilor și ale băncilor pentru a crea noi rezerve monetare în sistemul financiar, cu care să poată fi cumpărate noi titluri de datorie, fie ele de stat sau corporative.

Toată această mașinărie financiară este extrem de relevantă din perspectiva credibilității (pe de o parte, creditele vechi sunt și vor fi plătite din împrumuturi noi, iar pe de altă parte banca centrală garantează efectiv solvabilitatea bilanțului guvernamental, în fața investitorilor) și a momentului când o criză chiar lovește economia. În mod normal, în asemenea momente când economia privată suferă, statul se împrumută pentru a o stimula prin consum public.

Un alt motiv structural pentru care nivelul datoriei tot crește ține de economia politică din multe țări. În majoritatea țărilor, îndatorarea pentru cheltuieli pe bunuri/active de folosință îndelungată (electrocasnice, autovehicule, imobiliare, etc.) vine natural. La fel de natural le vine unor politicieni să aducă bani „din viitor” pentru cheltuieli curente, ca să satisfacă nevoile electoratelor. Cheltuieli pentru care, altfel, nu ar exista în prezent bani, din cauza cumulului de posibilități monetare și economice din țara respectivă.

Așa se nasc deficitele bugetare, iar în țări ca Statele Unite Franța și România, care trăiesc de mai bine de 20 de ani cu deficite bugetare constante, aceste deficite devin normă. Mai mult, fără ele, „viața cetății” ar fi mult mai săracă, la propriu.

În ultimii 4 ani, datoria guvernamentală a României, conform metodologiei UE, a crescut de la 373 miliarde de lei în final de 2019 la 802 miliarde la început de 2024. Mare parte este avuție externă (cel puțin 10 miliarde de euro anual din piețele financiare, plus miliardele noi din PNRR din componenta rambursabilă) pe care Guvernul o aduce la nivel intern pentru cheltuieli curente și investiții, adică injecții de capital în economie.

În același timp, PIB-ul nominal al României a crescut de la 1.060 miliarde de lei la final de 2019 la 1.598 miliarde în 2023.

În sine, deficitele nu devin problematice decât din momentul în care datoria începe să crească mai accelerat decât economia și cheltuielile cu dobânzile depășesc un anumit prag. În România, de exemplu, din cauza neglijării investițiilor cu valoare adăugată și direcționării împrumuturilor către stimularea consumului, impactul în PIB al îndatorării s-a redus în ultimii ani spre un nivel de 1:1. Adică 1 leu împrumutat generează doar 1 leu la nivelul creșterii economice (PIB).

În același timp, Guvernul României va plăti în 2024 cheltuieli cu dobânzile echivalente cu circa 7% din veniturile bugetare, un nivel extraordinar pentru o economie subdezvoltată din punctul de vedere al educației, sănătății sau infrastructurii.

Într-un fel este și cazul Statelor Unite, unde îndatorarea are un impact tot mai mic în creșterea economică. Deși guvernul american nu a trecut încă de punctul de la care nu ar mai exista o portiță normală de întoarcere pe calea sustenabilității, perioada anilor următori este dificilă din perspectiva cheltuielilor cu dobânzile, care au depășit recent un trillion de dolari și au fost la un nivel de 14% în 2022.

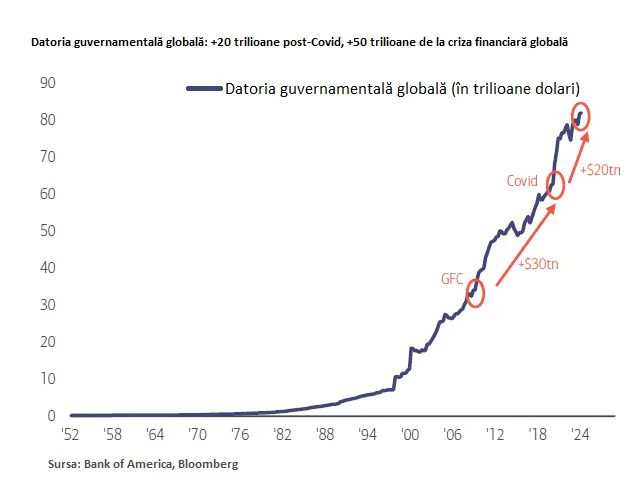

Mai mult, la fiecare câțiva ani, în Congresul american are loc o dezbatere haioasă despre plafonul de datorie – cât are voie Administrația de la putere să se împrumute. Ambele partide discută despre responsabilitate și împing decizia până în ultimul moment din motivații politice, cu toate că riscă în acest fel să se decredibilizeze singură, în contextul în care se confruntă cu un veritabil munte de datorie – 35 trilioane de dolari –, un stoc de datorie ce reprezintă un potențial tsunami în perspectiva deceniilor următoare.

De ce? Pentru că, cu toate că Oficiul american pentru buget (CBO) subestimează întotdeauna valoarea nominală a deficitului, estimările sale arată că în 2040 cheltuielile sociale alături de cheltuielile cu dobânzile vor ajunge să fie mai mari decât suma totală a taxelor colectate. Pentru 2052, estimările sunt că aceste cheltuieli vor ajunge la un raport de 117% din taxe, cu un deficit bugetar de 11% la dobânzi de 4%. Doar că la un deficit de 11% și un asemenea raport al cheltuielilor, dobânzile vor fi mai mari din cauza primei de risc. Asta înseamnă că cheltuielile sociale vor trebui reduse.

Aceste deficite explică și faptul că economia americană nu a intrat în recesiune în ultimii ani, în ciuda dobânzilor aflate la maximele ultimelor două decenii. Deficitele sunt absolut necesare în cursa electorală americană, chiar dacă ele stimulează inflația și îi conturează un caracter structural care îi face pe 60% dintre americani să fie nemulțumiți de administrația Biden și de modul în care gestionează economia.

Paradoxal, la nivelul discursului politic, chiar inflația mare este folosită de politicieni pentru a solicita cheltuieli publice și mai mari.

Cât trebuie să crească taxele guvernul american pentru a continua în ritmul actual al cheltuielilor

Economiștii se uită mereu la un deficit bugetar din diferite considerente. Cel clasic este cât de mare este lipsa de bani la bugetul național. Semnificația ascunsă a acestui indicator, în engleză intitulat ceva mai potrivit „fiscal gap”, vizează un calcul relativ simplu, și anume cât trebuie guvernul să majoreze taxele, astăzi, ca să mențină nivelul de cheltuieli actual.

Acest indicator este acum în SUA la 7% din PIB. Asta înseamnă că, dacă un președinte american ar dori să rezolve problema dintr-un foc, fără să reducă cheltuielile guvernamentale, ar trebui să majoreze taxele cu 40% și să le mențină la nivelul respectiv. Sau să reducă cheltuielile cu 35% și, la fel, să le păstreze acolo. Problema este că ambele așa-numite soluții ar avea efecte negative asupra economiei și defapt ar duce la scăderea veniturilor bugetare. Comparativ, în Franța, țară renumită pentru cheltuielile sociale ridicate ca procentaj în PIB, fiscal gap-ul era în 2023 de 2,4%.

În România, nivelul gap-ului fiscal este de circa 6% din PIB, foarte aproape de cel din SUA.

Motivul pentru care Statele Unite își permit să se mențină pe traiectoria actuală, în ciuda lipsei unor reforme fiscale, este faptul că au drept de emisie pe dolar, moneda de rezervă internațională. Cu toate acestea, până și Trezoreria americană și-a dat seama că pune presiune pe piețe și a început să emită în special titluri pe termen scurt.

Comparativ, României i s-a permis să acumuleze tot mai multă datorie deoarece suntem parte din UE și primim multe fonduri europene pentru dezvoltare, iar pe de altă parte agențiile de rating au fost extrem de binevoitoare cu Guvernele ultimilor ani având în vedere posibilitatea creditorilor de a percepe dobânzi mari la împrumuturi, din cauza imaginii pe care o au politicienii români în afară.

În teoria economică există ceea ce se numește blestemul resurselor: dacă o țară este bogată în petrol sau alte resurse naturale/minerale, teoria spune că populația nu trebuie să muncească foarte mult și foarte tare pentru a fi bogată, ceea ce duce la lipsa materializării unor inovații economice importante ce altfel ar impulsiona creșterea economică. Cel mai bun exemplu este Rusia, unde inclusiv democrația și drepturile omului sunt de fațadă. Desigur, există și excepții de la regulă: Israelul, care nu are rezerve importante de resurse naturale, a performat din punct de vedere economic mult mai bine decât celelalte țări din Orientul Mijlociu, care au resurse.

În cazul Statelor Unite, puterea de muncă și inovație reprezintă puncte forte. Dar moneda de rezervă internațională este un privilegiu incredibil. Cât îl deține, acest privilegiu permite unei țări să continue cu politici miopice, care vizează termenul scurt și permite acumularea de deficite și dezechilibre pentru că piețele nu au putere asupra guvernelor acelei țări, deoarece aproape toți banii din lume se transformă în dolari și intră în active denominate în dolari. Desigur, valoarea dolarului și statutul său de monedă de rezervă nu stă doar în puterea economică și de inovare a SUA, ci mai ales în puterea sa militară și în sistemul său juridic, perceput drept incoruptibil.

Lipsa de responsabilitate fiscală și monetară de care Statele Unite au dat și dau dovadă nu poate fi replicată de nicio altă țară din lume. Problema este că le dă politicienilor americani și celor ce încearcă să îi copieze ocazia să își sape și mai adânc o groapă în care riscă să pice. De acolo consecințele vor deveni evidente.

Desigur, în cazul SUA detronarea dolarului este inimaginabilă în prezent și există căi monetare de a „castra” riscul pe care îl reprezintă stocul ridicat de datorie publică.

Un exemplu inclusiv pentru politicienii noștri ar trebui să fie evenimentele din Marea Britanie din septembrie-octombrie 2022: ajunsă la putere în urma unui puci intern, premierița Liz Truss a anunțat în septembrie, ca răspuns la criza nivelului de trai din UK, mai multe măsuri de stimulare fiscală și protejare a populației în răspuns la creșterile de prețuri. Măsurile urmau să fie finanțate prin îndatorare, în același timp dorindu-se scăderea taxelor.

Piețele financiare au spus imediat nu și au împins elita politică din Partidul Conservator britanic către retragerea sprijinului pentru mandatul lui Truss. Pierderile de pe piețe aproape au dus la prăbușirea mai multor fonduri de pensii britanice care tranzacționau cu prea multă datorie în marjă, fonduri de pensii care au fost salvate doar prin intervenția băncii centrale de la Londra. Răspunsul elitei conducătoare britanice a fost să modifice planurile și să fie mai rezonabili cu privire la deficite și la cheltuielile pe datorie.

America, în schimb, nu poate fi corectată de piețe. În 2021 și 2022, când deficitele bugetare au fost de 10%, dolarul a crescut ca valoare. În orice alt loc, piețele ar fi respins asemenea deficite.

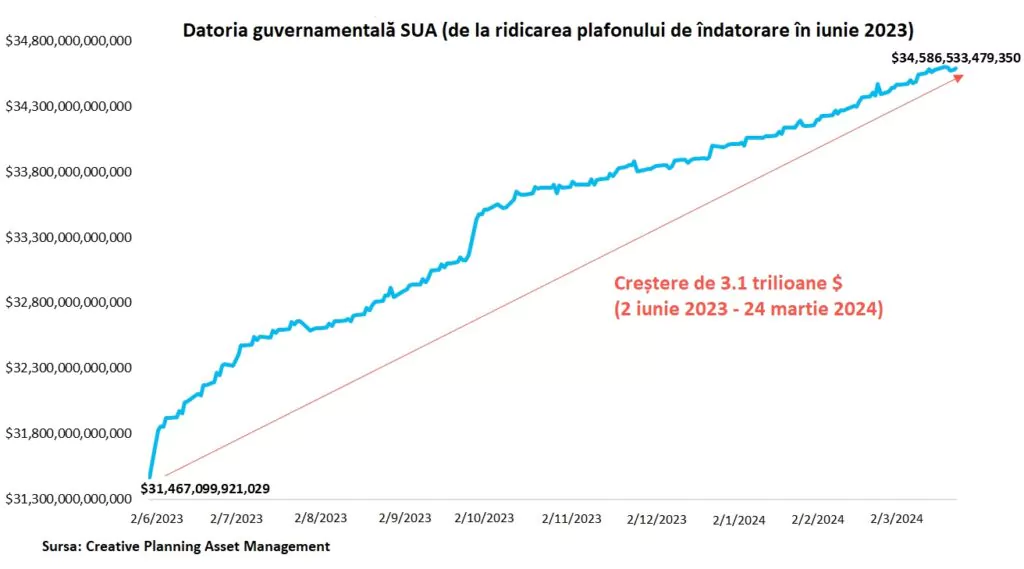

SUA, cel mai probabil, vor continua să facă ce au făcut și până acum: mai multă datorie și mai multe stimulente monetare. Deja, doar în primele 3 luni din acest an, datoria guvernului american a crescut cu 585 miliarde de dolari. Doar în ultimii 3 ani, datoria Americii a crescut cu 3 trilioane de dolari.

Problema este că Statele Unite riscă să ajungă în situația în care s-a găsit Japonia: aflată într-o boală economică de lungă durată, după 3 decenii de stagnare economică, banca centrală de la Tokyo a fost obligată să monetizeze 60% din datoria publică. Japonia a putut să facă asta pentru că este principalul partener al SUA din Asia. O asemenea idee ar fi respinsă inițial de piețele americane și ar necesita intervenții majore din partea Rezervei Federale pentru a calma o eventuală volatilitate sălbatică.

* Pe sectoare, gospodăriile au la nivel global o datorie de 59,3 trilioane de dolari din totalul de 313 trilioane, în timp ce companiile nefinanciare au datorii de aproape 100 de trilioane de dolari, conform datelor Institute of International Finance. Totodată, datoriile guvernamentale au crescut cu cel mai rapid ritm la nivel de sectoare (+6,3 trilioane de dolari în 2023), până la 90 de trilioane de dolari (96% din PIB-ul global). Companiile financiare au și ele datorii cumulate de 69 trilioane de dolari.