Sursă foto: Pixabay

Sursă foto: Pixabay

Presiunile ridicate asupra prețurilor la energie, erodarea puterii de cumpărare a gospodăriilor, un mediu extern mai slăbit și condiții de finanțare mai stricte vor înclina UE, zona euro și majoritatea statelor membre spre recesiune în ultimul trimestru al anului, potrivit unei estimări ai Comisiei Europene.

Urmărește mai jos producțiile video ale Economedia:

- articolul continuă mai jos -

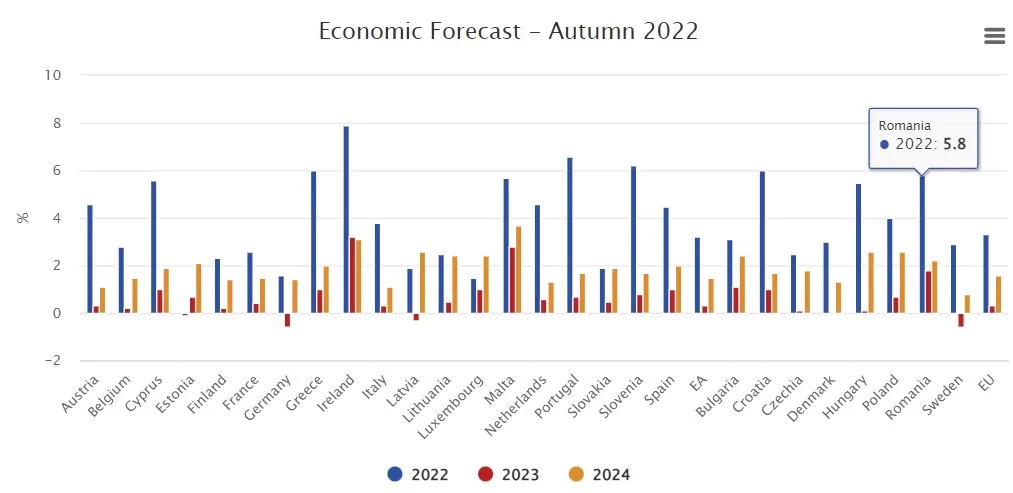

Cu toate acestea, impulsul puternic din 2021 și creșterea puternică din prima jumătate a anului ar trebui să ridice creșterea PIB-ului real în 2022 în ansamblu la 3,3% în UE (3,2% în zona euro), cu mult peste nivelul de 2,7% prevăzut în estimările din vară.

Pe măsură ce inflația continuă să taie din veniturile disponibile ale gospodăriilor, contracția activității economice ar trebui să continue în primul trimestru din 2023.

Se așteaptă ca în primăvară să revină creșterea în Europa, pe măsură ce inflația își va relaxa treptat influența asupra economiei. Cu toate acestea, activitatea economică va fi moderată, iar creșterea PIB-ului va ajunge la 0,3 % în 2023 pe ansamblul UE și al zonei euro.

Până în 2024, creșterea economică își va recăpăta progresiv tracțiunea, ajungând la o medie de 1,6 % în UE și de 1,5 % în zona euro, potrivit previziunilor Comisiei Europene.

Inflația urmează să atingă un vârf înainte de a se reduce treptat

Comisia Europeană estimează că valorile peste așteptări ale inflației pe parcursul primelor zece luni ale anului 2022 și extinderea presiunilor asupra prețurilor vor duce către vârful inflației la sfârșitul anului și vor ridica proiecția privind rata anuală a inflației la 9,3% în UE și la 8,5% în zona euro. Se preconizează că inflația va scădea în 2023, dar va rămâne la un nivel ridicat de 7,0% în UE și de 6,1% în zona euro, înainte de a se tempera în 2024 la 3,0% și, respectiv, 2,6%.

Comparativ cu previziunile intermediare de vară, aceasta reprezintă o revizuire în creștere cu aproape un punct procentual pentru 2022 și cu peste două puncte procentuale în 2023.

În ciuda mediului dificil, piața forței de muncă a continuat în 2022 să aibă performanțe solide, ocuparea forței de muncă și rata de participare fiind la cel mai ridicat nivel, iar șomajul la cel mai scăzut nivel din ultimele decenii. Expansiunea economică a atras un număr net suplimentar de două milioane de persoane pe piața forței de muncă în prima jumătate a anului 2022, ridicând numărul de persoane angajate în UE la un maxim istoric de 213,4 milioane. Rata șomajului a rămas la un nivel minim record de 6,0% în septembrie.

Se așteaptă ca piețele forței de muncă să reacționeze cu întârziere la încetinirea activității economice, dar să rămână rezistente. Se preconizează o creștere a ocupării forței de muncă în UE de 1,8% în 2022, înainte de a se opri în 2023 și de a crește moderat până la 0,4% în 2024. Ratele șomajului în UE sunt estimate la 6,2% în 2022, 6,5% în 2023 și 6,4% în 2024.

Deficitul în UE ar putea ajunge la 3,2% din PIB în UE și de 3,3% în zona euro în 2024

Creșterea nominală puternică din primele trei trimestre ale anului și eliminarea treptată a sprijinului legat de pandemii au determinat o nouă reducere a deficitelor publice în 2022, în pofida noilor măsuri adoptate pentru a atenua impactul creșterii prețurilor la energie asupra gospodăriilor și firmelor. După ce a scăzut la 4,6% din PIB în 2021 (5,1% în zona euro), se preconizează că deficitul în UE va continua să scadă în acest an până la 3,4% din PIB (3,5% în zona euro).

Cu toate acestea, în 2023, deficitul public agregat ar urma să crească din nou ușor (la 3,6% în UE și la 3,7% în zona euro), pe măsură ce activitatea economică slăbește, cheltuielile cu dobânzile cresc, iar guvernele prelungesc sau introduc noi măsuri pentru a atenua impactul prețurilor ridicate ale energiei. Retragerea planificată a acestora în cursul anului 2023 și reluarea creșterii economice ar trebui să reducă ulterior presiunea asupra fondurilor publice. Prin urmare, se preconizează un deficit de 3,2% din PIB în UE și de 3,3% în zona euro în 2024.

Pe parcursul orizontului de prognoză, se preconizează o nouă reducere a ponderii datoriei în PIB în UE, de la 89,4% din PIB în 2021 la 84,1% din PIB în 2024 (și de la 97,1% la 91,4% în zona euro).

Cea mai mare amenințare provine de la evoluțiile nefavorabile de pe piața gazelor și de la riscul de penurie, în special în iarna 2023-24. Dincolo de aprovizionarea cu gaze, UE rămâne expusă în mod direct și indirect la noi șocuri pe alte piețe de mărfuri, accentuate de tensiunile geopolitice.

Inflația de lungă durată și eventualele ajustări dezordonate pe piețele financiare mondiale la noul mediu de rate ridicate ale dobânzii rămân, de asemenea, factori de risc importanți. Ambele sunt amplificate de potențialul de neconcordanță între obiectivele politicii fiscale și cele ale politicii monetare.